TÓM TẮT:

Hiện nay, các nhà Cwin800 hàng ngàn khuyến mãi trên toàn cầu ngày càng quan tâm hơn tới chiến lược quản lý hoạt động bền vững. Cwin com đăng nhập các nước cũng đang nỗ lực tạo cơ hội và khuyến khích Cwincom hiện đang mở có định hướng phát triển bền vững. Tác giả đã tiến hành lựa chọn một số nghiên cứu điển hình và những hướng nghiên cứu phát triển mới cho việc làm rõ các nhân tố ảnh hưởng đến công bố báo cáo phát triển bền vững ở Việt Nam.

Từ khóa: Mô hình nghiên cứu, nhân tố, phát triển bền vững.

1. Các khái niệm

1.1. Khái niệm về “phát triển bền vững”

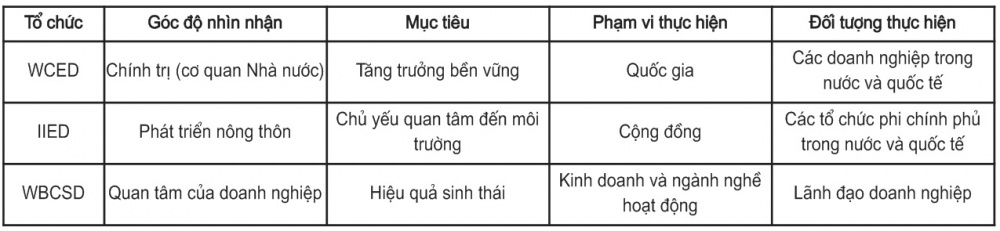

+ Góc độ của các tổ chức quốc tế, hội nghề nghiệp

Theo báo cáo của Brundtland được trình bày tại Ủy ban phát triển môi trường thế giới (World Commission on Environment Development - WCED) vào năm 1987, phát triển bền vững là sự phát triển đáp ứng nhu cầu của chính các Cwincom hiện đang mở ở hiện tại mà không ảnh hưởng đến khả năng phát triển của các thế hệ tương lai. Đây được xem là một trong những định nghĩa phổ biến nhất được sử dụng và được thừa nhận nhiều nhất ở một số các báo cáo có liên quan. Báo cáo của Brundtland (1987) còn nêu ra những yêu cầu phải có để hướng đến phát triển bền vững như sau:

- Một hệ thống chính trị đảm bảo hiệu quả sự tham gia cho mọi công dân góp phần vào việc hoạch định.

- Một hệ thống kinh tế có thể tạo ra thặng dư và các kiến thức về kỹ thuật trên nền tảng đáng tin cậy và bền vững.

- Một hệ thống CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport cung cấp các giải pháp cho những căng thẳng phát sinh do bất đồng quan điểm trong quá trình hướng đến phát triển.

- Một hệ thống công nghệ luôn cho ra đời các giải pháp mới.

- Một hệ thống quốc tế thúc đẩy mô hình bền vững theo khía cạnh thương mại và tài chính.

- Một hệ thống hành chính thực sự linh hoạt có khả năng tự điều chỉnh, sửa chữa sai sót.

Trong khi đó, Viện Môi trường và Phát triển quốc tế (International Institute for Environment and Development - IIED) xem phát triển bền vững như là một giải pháp, trong đó trao quyền cho con người chịu trách nhiệm chính về sự phát triển của chính họ, nhưng phải cân bằng được sự hạn chế của môi trường và việc đạt được những nhu cầu cơ bản (Mebratu, 1998). Khái niệm của IIED được phát triển dựa trên định nghĩa về ba hệ thống cơ bản và ba hệ thống này đều xuất hiện trong bất kỳ quá trình phát triển nào, đó là: hệ thống nguồn sinh thái, hệ thống kinh tế và hệ thống CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport.

Đứng trên quan điểm của các ngành nghề kinh doanh, Hội đồng Cwincom hiện đang mở vì sự phát triển bền vững thế giới (World Business Council for Sustainable Development - WBCSD) cho rằng, phát triển bền vững là các nhà lãnh đạo Cwincom hiện đang mở cam kết phát triển bền vững để đạt được các nhu cầu ở hiện tại mà không ảnh hưởng đến lợi ích của thế hệ tương lai. Khái niệm của WBCSD khẳng định rằng, M.Cwin800.com Nổ hũ, Bắn Cá và Game Bài kinh tế phải đi đôi với bảo vệ môi trường và hai vấn đề này có liên quan mật thiết với nhau. Điều này có nghĩa là chất lượng của cuộc sống hiện tại và tương lai dựa vào việc đáp ứng những nhu cầu cơ bản của con người mà không phá hủy môi trường sống (Mebratu, 1998).

Như vậy, dưới góc độ là các tổ chức

quốc tế, tổ chức nghề nghiệp, các khái niệm về phát triển bền vững của WCED,

IIED và WBCSD có thể được xem là các khái niệm tiêu biểu. Do các tổ chức có góc

nhìn nhận khác nhau về phát triển bền vững nên mục tiêu, phạm vi và đối tượng

hướng đến trong các khái niệm cũng khác nhau. Sự khác nhau này được trình bày

cụ thể trong bảng dưới đây:

Mặc dù mỗi tổ chức có một cách nhìn nhận riêng về phát triển bền vững, nhưng đều tồn tại đặc điểm chung là dựa trên nhu cầu được thỏa mãn ở hiện tại, lợi ích của thế hệ tương lai và phải cân bằng được ba yếu tố môi trường, CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport và kinh tế trong các hoạt động của doanh nghiệp.

+ Góc độ nghiên cứu hàn lâm

Trong nghiên cứu của Barsal và DesJardine (2014), khái niệm kinh doanh bền vững được xem xét và nhấn mạnh về khả năng các Cwincom hiện đang mở có thể đạt được nhu cầu tài chính trong ngắn hạn mà không ảnh hưởng đến sự thỏa mãn các nhu cầu của chính các Cwincom hiện đang mở trong tương lai.

Các yếu tố về tính bền vững còn xuất phát từ John Elkington (1998), trong đó đưa ra khái niệm phát triển bền vững xuất phát từ việc kết hợp 3 khía cạnh chủ yếu là môi trường, CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport và tài chính; hay còn được gọi là tam giác bền vững (Tripple Bottom Line). Elkington cho rằng có 3 nguyên tắc xoay quanh phát triển bền vững là: bảo vệ môi trường, kinh tế M.Cwin800.com Nổ hũ, Bắn Cá và Game Bài và công bằng CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport. Ba nguyên tắc này đều quan trọng và cần thiết như nhau. Nếu thiếu một trong ba yếu tố thì kinh tế sẽ không thể phát triển bền vững được (Bansal, 2005).

Theo quan điểm của cộng đồng khoa học, các nhà kinh tế học, sinh thái học và CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport học đã đưa ra khái niệm hóa về phát triển bền vững để giải đáp những vấn đề CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport và môi trường hiện nay. Các nhà khoa học cho rằng, các tổ chức và Cwincom hiện đang mở thường xem nhẹ vấn đề bảo vệ môi trường và sử dụng tài nguyên thiên nhiên một cách triệt để mà không duy trì, giữ gìn (Redclift and Benton, 1994). Đó là do Cwincom hiện đang mở không phải trả bất kỳ một khoản phí nào cho việc sử dụng chúng, từ đó môi trường càng ngày ô nhiễm và tài nguyên thì ngày càng cạn kiệt làm cho các hoạt động kinh tế của Cwincom hiện đang mở cũng bị ảnh hưởng theo. Nếu môi trường, CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport được đánh giá đúng giá trị trong các quyết định kinh tế, thì cả ba vấn đề kinh tế, CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport và môi trường đều được giải quyết. Thật vậy, các nhà sinh thái học đã xem sự giàu có và đa dạng của môi trường thiên nhiên là những thứ vô cùng có giá trị và đã khẳng định rằng con người không có quyền giảm đi những giá trị đó, ngoại trừ do phải đáp ứng các nhu cầu thiết yếu trong cuộc sống. Ngoài ra, các nhà CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport học còn nhấn mạnh sự đa dạng về văn hóa và đa dạng trong tổ chức CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport là tiền đề cần thiết cho sự sống còn của trái đất (Mebratu, 1998).

1.2. Khái niệm về “Báo cáo phát triển bền vững”

+ Góc độ của các tổ chức quốc tế, hội nghề nghiệp

Theo GRI (2006), Báo cáo phát triển bền vững là việc đo lường, công bố thông tin và có trách nhiệm giải thích với các bên liên quan bên trong và bên ngoài Cwincom hiện đang mở về thành quả hoạt động hướng đến mục tiêu phát triển bền vững của Cwincom hiện đang mở.

Hiệp hội kiểm toán viên Hoa Kỳ (AICPA - American Institute of CPAs) cho rằng, báo cáo phát triển bền vững được xem là báo cáo của toàn Cwincom hiện đang mở về kết quả hoạt động liên quan đến môi trường, trách nhiệm CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport và kinh tế. Báo cáo này ngày càng được phát triển và chấp nhận rộng rãi trên thế giới.

Báo cáo bền vững bao gồm việc đo lường, kế toán và công bố thông tin liên quan đến thành quả kinh tế, môi trường và xã hội, nhằm nâng cao thành quả hoạt động của tổ chức và các vấn đề nâng cao về phát triển bền vững (ACCA, 2005).

Trong khi đó, quan điểm của Ủy ban báo cáo tích hợp thế giới (IIRC, 2015) là báo cáo phát triển bền vững chủ yếu đòi hỏi các Cwincom hiện đang mở phải giải thích đầy đủ các hoạt động của Cwincom hiện đang mở đã ảnh hưởng thế nào đến CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport (chẳng hạn như báo cáo về Nền tảng hàng đầu cung cấp Cwin com, Trang Chủ Cwin Com | Link Bảo Mật Cao 100% và an toàn) và ảnh hưởng ra sao đến môi trường tự nhiên (ví dụ như việc sử dụng và tái sử dụng năng lượng).

WBCSD cho rằng, báo cáo bền vững là báo cáo cung cấp cho các bên liên quan bên trong và bên ngoài Cwincom hiện đang mở một bức tranh tổng quan về tình hình và các hoạt động liên quan đến các khía cạnh kinh tế, môi trường và CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport của Cwincom hiện đang mở. Trên nền tảng đó, Hội đồng doanh nghiệp vì sự phát triển bền vững Việt Nam cũng nhận định rằng, báo cáo bền vững là thông lệ đo đếm, công bố và chịu trách nhiệm của Cwincom hiện đang mở trước các bên liên quan về các hoạt động của mình nhằm hướng tới phát triển bền vững.

Nhìn chung, theo quan điểm của các tổ chức quốc tế, hội nghề nghiệp, báo cáo phát triển bền vững trình bày tất cả các thông tin mang tính định lượng và định tính (tài chính và phi tài chính) về mọi hoạt động trong Cwincom hiện đang mở. Cụ thể, khái niệm về báo cáo phát triển bền vững được các tổ chức này xác định dựa trên các yếu tố:

- Nội dung: là thông tin về các khía cạnh chủ yếu trong phát triển bền vững, bao gồm kết quả hoạt động về tình hình kinh doanh và tài chính, về thành quả họat động liên quan đến môi trường và trách nhiệm CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport.

- Đối tượng: Cung cấp cho các bên liên quan lẫn bên trong và bên ngoài Cwincom hiện đang mở.

+ Góc độ nghiên cứu hàn lâm

Theo Aman (2015), báo cáo bền vững chủ yếu xuất phát từ phạm vi mở rộng của các báo cáo hàng năm, trong đó không còn đơn giản chỉ là cung cấp thông tin tài chính mà còn đồng thời cung cấp những thông tin cần thiết cho các bên liên quan.

Trong nghiên cứu của Michelon và Parbonetti (2012), nhóm tác giả cho rằng công bố thông tin về phát triển bền vững là trình bày chiến lược của công ty và được dùng để hồi đáp lại những mong đợi của CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport. Công bố thông tin về phát triển bền vững là một phần của sự tương tác giữa Cwincom hiện đang mở và các bên liên quan vì nó cung cấp những thông tin liên quan đến những vấn đề về CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport và môi trường tác động đến các hoạt động của Cwincom hiện đang mở.

Kolk (2003) cho rằng, báo cáo phát triển bền vững là một hoạt động tự giác của Cwincom hiện đang mở hướng tới việc cung cấp cho các bên liên quan những thông tin về những ảnh hưởng của CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport và môi trường đến hoạt động kinh doanh của Cwincom hiện đang mở. Báo cáo bền vững xuất phát từ báo cáo về môi trường kết hợp với các khía cạnh trách nhiệm CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport và tài chính, trong đó tập trung kết quả hoạt động và hướng phát triển tương lai của Cwincom hiện đang mở.

Ngoài ra, báo cáo phát triển bền vững được các nhà nghiên cứu xem như một thuật ngữ nhằm diễn tả vai trò của doanh nghiệp trong việc thể hiện được trách nhiệm về kinh tế, tuân thủ Cwin50 tỷ lệ cược cao và tính nhân đạo đối với CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport nói chung và các đối với các bên liên quan với Cwincom hiện đang mở nói riêng (Carroll, 2010; Whetten et al., 2002).

Mutalib và cộng sự (2014) nhận định rằng kế toán bền vững, báo cáo bền vững và tiêu chuẩn bền vững đang nằm trong một quá trình phát triển chậm không quá 100 năm. Quá trình này bắt đầu với báo cáo về Nền tảng hàng đầu cung cấp Cwin com (Employee Reporting) sau đó chuyển sang Báo cáo trách nhiệm xã hội (Social Reporting), Báo cáo môi trường (Environment Reporting), Báo cáo 3 vấn đề thiết yếu (Tripple Bottom Line Reporting) và cuối cùng là Báo cáo phát triển bền vững. Mặc dù có nhiều thuật ngữ khác nhau về vấn đề phát triển bền vững nhưng nhìn chung đều như nhau. Tất cả đều mang ý nghĩa là bảo quản và duy trì các nguồn lực, môi trường ở hiện tại vì lợi ích của thế hệ mai sau thông qua việc thực hiện các nhu cầu của các cổ đông và các bên liên quan bằng cách công bố thông tin liên quan đến thành quả tài chính của Cwincom hiện đang mở kết hợp với các điều khoản cam kết về môi trường và trách nhiệm CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport.

Tóm lại, báo cáo phát triển bền vững không còn là thuật ngữ xa lạ đối với các nhà nghiên cứu hay các tổ chức quốc tế, hội nghề nghiệp. Hiện nay, theo góc nhìn nghiên cứu hàn lâm và thực tiễn nghề nghiệp, tồn tại rất nhiều khái niệm về báo cáo bền vững, nhưng giữa những khái niệm này đều có một đặc điểm chung:

- Cung cấp những thông tin tài chính và phi tài chính, bao gồm 3 khía cạnh chính trong phát triển bền vững. Đó là khía cạnh về kinh tế (hay thành quả tài chính), trách nhiệm CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport và môi trường liên quan đến toàn bộ hoạt động kinh doanh của Cwincom hiện đang mở.

- Các Cwincom hiện đang mở lập báo cáo bền vững theo một báo cáo riêng biệt, tức là toàn bộ nguồn thông tin về các vấn đề bền vững được trình bày riêng biệt, không chung với bất cứ một báo cáo nào cả hoặc báo cáo bền vững được lồng ghép vào trong Báo cáo lồng ghép hoặc Báo cáo tích hợp hoặc báo cáo thường niên…

- Đối tượng báo cáo phát triển bền vững muốn hướng đến là các bên liên quan lẫn bên trong và bên ngoài Cwincom hiện đang mở.

2. Tổng quan các nghiên cứu trước đây về các nhân tố ảnh hưởng đến báo cáo bền vững

Trong những năm gần đây, vấn đề phát triển bền vững đã thu hút khá nhiều mối quan tâm của cộng đồng cũng như các Cwincom hiện đang mở. Việc cam kết thực hiện các hoạt động phát triển bền vững được xem như một chương trình quan trọng, luôn được quan tâm, chú ý, vì thực hiện theo những cam kết này không chỉ giúp Cwincom hiện đang mở phát triển bền vững mà còn tác động bền vững đến môi trường chúng ta đang sống và hoạt động. Một số doanh nghiệp đã và đang đóng góp cho sự phát triển của nền kinh tế và công nghệ thì sẽ chịu rất nhiều chỉ trích về vấn đề CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport, chẳng hạn như ô nhiễm môi trường, rác thải, khan hiếm nguồn tài nguyên, chất lượng và độ an toàn của sản phẩm, quyền và phúc lợi của người Nền tảng hàng đầu cung cấp Cwin com và quyền hạn của các tổ chức lớn. Những vấn đề này ngày càng thu hút nhiều sự chú ý và quan tâm của cộng đồng. Các nghiên cứu về Báo cáo bền vững được tiến hành cũng khá nhiều. Tuy nhiên, tác giả chỉ tiến hành lựa chọn một số các nghiên cứu điển hình và những hướng nghiên cứu phát triển mới cho việc làm rõ các nhân tố ảnh hưởng nào ảnh hưởng đến công bố báo cáo phát triển bền vững.

+ Nhóm nhân tố về quản trị công ty

Dựa trên lý thuyết các bên liên quan (Stakeholder Theory) và lý thuyết ủy nhiệm (Agency Theory), các nhà nghiên cứu đã cho rằng nhóm nhân tố quản trị công ty có ảnh hưởng đến việc công bố thông tin phát triển bền vững của Cwincom hiện đang mở. Chẳng hạn như nghiên cứu Arayssi và cộng sự (2016) cho rằng, sự tham gia của nữ giới trong ban giám đốc sẽ làm tăng việc công bố thông tin về môi trường, CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport và quản trị của công ty. Dựa trên điểm công bố thông tin CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport của Bloomberg và kết quả phân tích hồi quy dữ liệu bảng, nghiên cứu cho thấy rằng sự tham gia của nữ giới trong thành phần ban giám đốc tăng lên sẽ tác động trực tiếp đến việc công bố thông tin về quản trị công ty, môi trường và CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport. Giám đốc là nữ giới sẽ thúc đẩy thực hiện các chương trình về CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport, cộng đồng, từ đó cải thiện hồ sơ liên quan đến trách nhiệm cộng đồng của Cwincom hiện đang mở.

Ngoài ra, cũng có nghiên cứu cho rằng nhân tố thuộc cấu trúc vốn chủ sở hữu (chẳng hạn cổ đông là nhà quản lý, cổ đông lớn và cổ đông là Nhà nước) sẽ tác động đến mức độ, quy mô của báo cáo phát triển bền vững (Aman và cộng sự, 2015). Tuy nhiên, kết quả nghiên cứu chỉ ra rằng chỉ có cổ đông nắm giữ là Nhà nước mới tác động đến công bố báo cáo phát triển bền vững. Hơn thế nữa, Michelon và Parbonetti (2012) thì cho rằng, có tồn tại mối quan hệ giữa thành phần ban giám đốc, khả năng lãnh đạo, cơ cấu ban giám đốc và công bố thông tin báo cáo phát triển bền vững. Nghiên cứu của Michelon và Parbonetti (2012) kết luận, những ảnh hưởng từ cộng đồng thúc đẩy Cwincom hiện đang mở công bố thông tin phát triển bền vững, mặc dù nhóm tác giả cung cấp bằng chứng rất yếu về mối quan hệ giữa ủy ban phát triển bền vững trong công ty và công bố thông tin bền vững, thậm chí thành phần ban giám đốc và khả năng lãnh đạo không ảnh hưởng đến báo cáo phát triển bền vững.

+ Nhóm nhân tố tầm nhìn, sứ mệnh, chiến lược

Danh tiếng của công ty luôn là một vấn đề nằm trong tầm nhìn, sứ mệnh và chiến lược của toàn Cwincom hiện đang mở. Dựa trên khuôn mẫu của lý thuyết hợp pháp (Legitimacy Theory), Michelon (2011) nghiên cứu về mối quan hệ giữa quy mô công bố báo cáo phát triển bền vững và các nhân tố liên quan đến danh tiếng của công ty, bao gồm cam kết với các bên liên quan, thành quả tài chính và xuất hiện trên phương tiện truyền thông. Dựa trên mẫu thu thập được, tác giả phân tích nội dung từ báo cáo thường niên của các doanh nghiệp và từ các phương tiện truyền thông. Kết quả cho thấy, việc đáp ứng cam kết của các bên liên quan và xuất hiện trên phương tiện truyền thông có tác động thuận đến việc công bố báo cáo phát triển bền vững. Ngoài ra, Cwincom hiện đang mở có mức độ cam kết với các bên liên quan càng cao thì càng công bố nhiều hơn các thông tin về môi trường và trách nhiệm CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport

+ Nhóm nhân tố thuộc tính các công ty niêm yết

Các nhà nghiên cứu dựa trên lý thuyết tin hiệu (Signaling Theory), lý thuyết ủy nhiệm (Agency Theory) để hình thành nên các nhân tố liên quan đến thuộc tính Cwincom hiện đang mở, đồng thời khảo sát sự tác động của nhóm thuộc tính Cwincom hiện đang mở đến quy mô công bố báo cáo phát triển bền vững (Ho và cộng sự, 2007; Aman và cộng sự, 2015…). Kết quả phân tích hồi quy cho thấy, quy mô của báo cáo phát triển bền vững rộng hơn đối với các doanh nghiệp có quy mô lớn, khả năng sinh lời thấp, tính thanh khoản thấp và hoạt động trong lĩnh vực Nền tảng hàng đầu cung cấp Cwin com (Ho và cộng sự, 2007). Hơn thế nữa, Aman và cộng sự (2015) cũng nhận định, ngành nghề hoạt động có ảnh hưởng đến báo cáo phát triển bền vững. Chất lượng thông tin báo cáo phát triển bền vững khác nhau tại các ngành nghề khác nhau là do bản chất của việc trình bày rủi ro nhiều hay ít.

Li và cộng sự (2011) nghiên cứu dựa trên các thông tin về phát triển bền vững đã được công bố của 100 Cwincom hiện đang mở hàng đầu trong ngành lâm nghiệp toàn cầu. Kết quả hồi quy cho thấy sự khác biệt về lãnh thổ, vùng, miền không ảnh hưởng đến việc thực hiện báo cáo phát triển bền vững. Ngoài ra, Li và cộng sự (2011) còn kết luận công bố thông tin phát triển bền vững tại các công ty trong ngành lâm nghiệp bị tác động bởi việc xuất hiện trên các phương tiện thông tin đại chúng, nhưng không bị ảnh hưởng bởi lợi nhuận khi xác định chiến lược phát triển bền vững.

Tuy nhiên, khác biệt với các nghiên cứu khác, nghiên cứu của Amran & Haniffa (2011) dựa trên lý thuyết thể chế (Institutional Theory) để xác định các nhân tố ảnh hưởng đến báo cáo phát triển bền vững. Nhóm tác giả sử dụng kết quả phỏng vấn để xác định các nhân tố ảnh hưởng. Sau đó dùng phân tích hồi quy, nghiên cứu kết luận rằng ngành nghề hoạt động, mục tiêu công ty và quy mô Cwincom hiện đang mở tác động đến việc thực hiện báo cáo phát triển bền vững của Cwincom hiện đang mở.

+ Nhóm nhân tố văn hóa, CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport, pháp lý khác…

Dựa trên nền tảng của lý thuyết tín hiệu (Signaling theory) và lý thuyết hợp pháp (Legitimacy theory), Ioannou & Serafeim (2016) nghiên cứu về tác động của những quy định, luật lệ đến báo cáo bền vững của Cwincom hiện đang mở. Kết quả cho thấy các công ty đã bị xử lý (treated firms) tăng tính tự nguyện thực hiện dịch vụ đảm bảo sẽ làm tăng độ tin cậy của việc công bố thông tin, đồng thời tăng sự tự nguyện thực hiện theo hướng dẫn lập báo cáo phát triển bền vững sẽ tăng tính có thể so sánh được của thông tin đó.

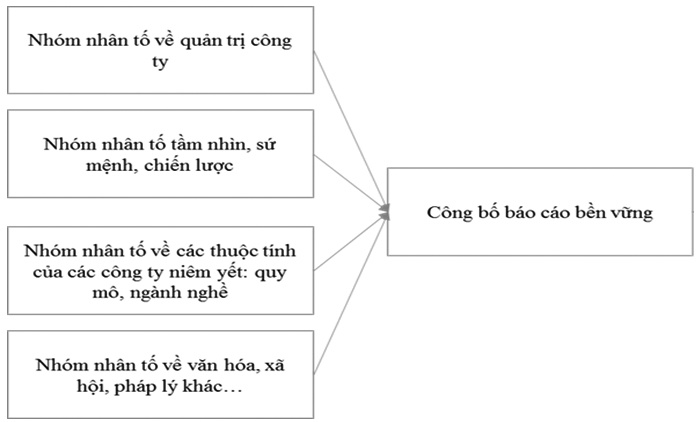

3. Đề xuất mô hình nghiên cứu ở Việt Nam

Vào cuối thập niên 90, các nghiên cứu ứng dụng trên thế giới về báo cáo của Cwincom hiện đang mở bắt đầu quan tâm đến việc đưa các khía cạnh, chiều hướng về CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport và môi trường vào trong báo cáo của Cwincom hiện đang mở, trong khi trước đây công chúng chỉ an tâm đến báo cáo tài chính. Trong đó, các nghiên cứu về xác định các nhân tố ảnh hưởng cũng như mức độ ảnh hưởng của chúng đến báo cáo phát triển bền vững được tiến hành tại nhiều quốc gia trên thế giới như Mỹ, Nhật Bản, Úc, Ấn Độ, Malaysia, Trung Quốc... Dựa trên các nghiên cứu điển hình tác giả đã đề cập ở trên, các nhân tố tác động được phân làm bốn nhóm chính (quản trị công ty; thuộc tính Cwincom hiện đang mở; tầm nhìn, sứ mệnh và chiến lược; và văn hóa, CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport, pháp lý khác…). Trong nhóm quản trị công ty, giới tính có mối tương quan thuận đối với mức độ và quy mô báo cáo bền vững (Arayssi và cộng sự, 2016). Ngoài ra, cấu trúc vốn chủ sở hữu, thành phần ban giám đốc, khả năng lãnh đạo và cơ cấu ban giám đốc cũng có mối quan hệ với quy mô, mức độ của việc công bô thông tin phát triển bền vững (Aman và cộng sự, 2015; Michelon và Parbonetti, 2012). Nhóm tầm nhìn, sứ mệnh và chiến lược cũng ảnh hưởng đến việc Cwincom hiện đang mở trình bày và công bố thông tin về phát triển bền vững. Chẳng hạn như danh tiếng công ty càng tăng (đại diện bởi sự kết với các bên liên quan, xuất hiện trên truyền thông) sẽ làm tăng mức độ, quy mô công bố báo cáo phát triển bền vững. Các thuộc tính Cwincom hiện đang mở (quy mô công ty, tính thanh khoản, ngành nghề hoạt động…) và những quy định, luật lệ cũng tác động đến việc trình bày và công bố báo cáo phát triển bền vững (Ho và cộng sự, 2007; Aman và cộng sự, 2015; Li và cộng sự, 2011; Amran & Haniffa, 2011).

Tuy nhiên, tính đến thời điểm hiện tại, có rất ít đề tài nghiên cứu về báo cáo phát triển bền vững được công bố tại Việt Nam, đặc biệt chưa có nghiên cứu nào đề cập đến các nhân tố ảnh hưởng đến báo cáo phát triển bền vững. Từ thực tiễn trên và đúc kết từ kết quả nghiên cứu trước đó về các nhân tố tác động đến báo cáo phát triển bền vững, tác giả dự kiến mô hình như sau:

4. Kết luận

Các nghiên cứu về các nhân tố tác động đến công bố báo cáo bền vững hiện đang có xu hướng dẫn đến những kết quả không nhất quán nhau. Kết quả từ những nghiên cứu này dường như không ảnh hưởng đến nhận định của các nhà quản lý, nhưng lại được đề cập rất nhiều trong các công trình nghiên cứu đã được công bố ở nước ngoài (Hahn & Kuhnen, 2013). Tuy nhiên, ở Việt Nam, những nghiên cứu về lĩnh vực báo cáo phát triển bền vững vẫn còn nhiều hạn chế.

Như vậy, những hướng nghiên cứu tác giả đề xuất ở trên là cơ hội tốt cho các nghiên cứu tương lai, nhằm đóng góp thiết thực trong lĩnh vực báo cáo phát triển bền vững tại Việt Nam.

TÀI LIỆU THAM KHẢO:

1. Aman Z., Ismail S., & Bakar S. N., 2015. Corporate Sustainability Reporting: Malaysian Evidence. Proceeding of the 2nd International Conference on Management and Muamalah, e-ISBN: 978-967-0850-25-2.

2. Amran A., Haniffa R., 2011. Evidence in development of sustainability reporting: a case of a developing country. Business Strategy and The Environment, Volume 20, Issue 3, Pages 141–156.

[1]. Arayssi M., Dah M., Jizi M., 2016. Women on boards, sustainability reporting and firm performance. Sustainability Accounting, Management and Policy Journal, Vol. 7, Iss: 3, pp.376 - 401.

3. Caroll B. A., Shabana M. K., 2010. The Business Case for Corporate Social Responsibility: A Review of Concepts, Research and Practice. International Journal of Management Review, Volume 12, Issue 1, Pages 85-105.

4. Daub CH., 2007. Assessing the quality of sustainability reporting: an alternative methodological approach. Journal of Cleaner Production, Volume 15, Issue 1, Pages 75-85.

5. Hahn R., Kuhnen M., 2013. Determinants of sustainability reporting: a review of results, trends, theory, and opportunities in an expanding field of research. Journal of Cleaner Production, Volume 59, page 5-21.

6. Ho L. J., Taylor E. M., 2007. An Empirical Analysis of Triple Bottom-Line Reporting and its Determinants: Evidence from the United States and Japan. Journal of International Financial Management & Accounting, Volume 18, Issue 2, Pages 123-150.

7. Ioannou I.,Serafeim G., 2016. The Consequences of Mandatory Corporate Sustainability Reporting: Evidence from Four. Harvard Business School Research, Working Paper No. 11-100.

8. Jain R.,Winner H. L., 2015. CSR and sustainability reporting practices of top companies in India. Corporate Communications: An International Journal, Vol. 21 Iss: 1, pp.36 – 55.

9. Kolk A., 2003. Trend In Sustainability Reporting By The Fortune Global 250. Business Strategy and the Environment, Volume 12, Issue 5, Pages 279-291.

10. Kolk A., 2008. Sustainability, accountability and corporate governance: exploring multinationals' reporting practices. Business Strategy and the Environment, Volume 17, Issue 1, Pages 1–15.

11. Li N., Toppinen A., Tuppura A., Puumalainen K. & Hujala M., 2011. Determinants of Sustainability Disclosure in the Global Forest Industry. Electronic Journal of Business Ethics and Organizational, Vol. 16, No. 1, p. 33-40.

12. Mebratu D., 1998. Sustainability and sustainable development: Historical and conceptual review. Environmental Impact Assessment Review, Volume 18, Issue 6, Pages 493-520.

13. Michelon G., 2011. Sustainability Disclosure and Reputation: A Comparative Study. Corporate Reputation Review, Volume 14,Issue2,pp 79-96.

14. Michelon G.,Parbonetti A., 2012. The effect of corporate governance on sustainability disclosure. Journal of Management & Governance, Volume 16,Issue3,pp 477-509.

RESEARCH ON FACTOR AFFECTING THE PUBLICATION

OF SUSTAINABLE DEVELOPMENT REPORTS OF VIETNAM

Master. NGUYEN THI XUAN VY

Lecturer, Faculty of Finance and Accounting, Sai Gon University

ABSTRACT:

More and more investors around the world are paying attention to sustainable management strategies. Some governments are also putting more effort into creating opportunities and encouraging enterprises which have sustainability-oriented developments. This study analyzes some typical research models and new development trends in order to identify factors affecting the publication of sustainable development reports of Vietnam.

Keywords: Research models, factor, sustainable development.

Xem toàn bộ ấn phẩm Các kết quả nghiên cứu khoa học và ứng dụng công nghệ số 03 tháng 03/2017 tại đây