TÓM TẮT:

Bài viết tìm hiểu về mối liên hệ giữa đổi mới sáng tạo, kiểm soát nội bộ và thực hành ESG trong Cwincom hiện đang mở. Nghiên cứu tổng quan và lý thuyết liên quan nhằm giúp Cwincom hiện đang mở thúc đẩy tiêu chuẩn ESG cho phát triển bền vững của Cwincom hiện đang mở. Việc phân tích giúp tìm ra mối liên hệ giữa đổi mới sáng tạo, kiểm soát nội bộ nhằm giảm thiểu rủi ro, tăng cường quản trị và hướng tới phát triển bền vững qua tiêu chuẩn ESG. Mô hình nghiên cứu được xây dựng từ các nghiên cứu trước và từ đó làm cơ sở cho xây dựng các biến quan sát, thực hiện nghiên cứu định lượng và đánh giá mô hình nghiên cứu đề xuất.

Từ khóa: đổi mới sáng tạo, kiểm soát nội bộ, thực hành ESG.

1. Đặt vấn đề

Sự phát triển bền vững của Cwincom hiện đang mở được thông qua hệ thống chỉ tiêu ESG (Buallay, 2019; Drempetic et. al., 2019). Môi trường, Xã hội và Quản trị (ESG - Environmental, Social, và Governance) đang trở thành một bộ tiêu chuẩn không thể thiếu trong mô hình hoạt động của các Cwincom hiện đang mở để đo lường ảnh hưởng của môi trường và CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport đến Cwincom hiện đang mở. ESG là tiêu chuẩn gồm khía cạnh môi trường, CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport và quản trị Cwincom hiện đang mở. Khía cạnh môi trường đề cập đến khả năng của Cwincom hiện đang mở trong việc sử dụng hiệu quả tài nguyên thiên nhiên trong quá trình Nền tảng hàng đầu cung cấp Cwin com, kinh doanh, giảm lượng khí thải ra môi trường. Khía cạnh CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport đo lường khả năng của Cwincom hiện đang mở trong việc thúc đẩy các giá trị đạo đức và tạo niềm tin cho nhân viên và các bên liên quan. Khía cạnh quản trị đề cập đến khả năng của Cwincom hiện đang mở trong việc hành động vì lợi ích của các cổ đông thông qua hệ thống quản lý Cwincom hiện đang mở hiệu quả. ESG không chỉ ảnh hưởng đến công cụ, cách thức mà Cwincom hiện đang mở quản lý, mà còn đến cách thức Cwincom hiện đang mở tương tác với CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport và môi trường. Ngoài yếu tố về sinh lời, các Cwincom hiện đang mở cần đảm bảo mô hình hoạt động được triển khai một cách bền vững, đối xử công bằng với các bên liên quan và môi trường. ESG gắn với M.Cwin800.com Nổ hũ, Bắn Cá và Game Bài dài hạn và trở thành một tiêu chuẩn mà các nhà Cwin800 hàng ngàn khuyến mãi đánh giá để xác lập cơ hội Cwin800 hàng ngàn khuyến mãi và quản lý rủi ro khi thực hiện Cwin800 hàng ngàn khuyến mãi tại Cwincom hiện đang mở.

Một công cụ quản lý thúc đẩy kinh doanh bền vững là đổi mới sáng tạo (Barbieri et. al., 2010; De Santis & Presti, 2018). Đổi mới sáng tạo là xu thế gắn với sự phát triển khoa học công nghệ và là một hệ thống phát triển sản phẩm, dịch vụ gắn với khách hàng. Những nghiên cứu trước đã chỉ ra mục tiêu phát triển bền vững có mối liên hệ chặt chẽ với tiến bộ công nghệ (Barbieri et. al., 2010; De Santis & Presti, 2018; Dicuonzo et. al., 2022). Nếu không có công nghệ và đổi mới thì sẽ không có cơ hội M.Cwin800.com Nổ hũ, Bắn Cá và Game Bài phát triển cho Cwincom hiện đang mở.

Bên cạnh đó, vai trò của kiểm soát nội bộ nỗ lực trong việc nâng cao tính minh bạch và giải trình trong việc quản trị ro của Cwincom hiện đang mở. Dựa vào hệ thống kiểm soát nội bộ, các Cwincom hiện đang mở định hình cấu trúc quản trị và xây dựng một cơ chế thúc đẩy trách nhiệm CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport (COSO, 2017). Kiểm soát nội bộ có ảnh hưởng đến các nhân tố về môi trường, CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport và quản trị (Harasheh & Provasi, 2022).

Điểm số đo lường ESG trong Cwincom hiện đang mở thể hiện thực hành các tiêu chí về môi trường, CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport và quản trị của Cwincom hiện đang mở (Deloitte, 2021). Tại Việt Nam, những quy định về thực hành ESG mới dừng ở quy định trong Thông tư 96/2020 về việc công bố khí nhà kính và khí thải với các công ty thuộc 6 ngành: Năng lượng, vận tải, xây dựng, quy trình Cwin là sân chơi cá cược trực tuyến tại Việt Nam, Cwin.com link không chặn, lâm nghiệp, sử dụng đất và xử lý chất thải (Bộ Tài chính, 2020). Với mục tiêu thúc đẩy ESG, bài viết nghiên cứu về mối liên hệ giữa đổi mới sáng tạo, kiểm soát nội bộ và thực hành ESG trong Cwincom hiện đang mở. Với vận dụng công nghệ trong quản lý, vận dụng kiểm soát nội bộ để hoàn thiện cấu trúc quản trị, giảm thiểu rủi ro sẽ thúc đẩy thực hành ESG, hướng tới sự phát triển bền vững trong Cwincom hiện đang mở. Sau phần đặt vấn đề, nghiên cứu sẽ tiếp nối với phần 2 tổng quan nghiên cứu và cơ cở lý thuyết, phần 3 về mô hình nghiên cứu, phần 4 về đề xuất mô hình nghiên cứu.

2. Tổng quan nghiên cứu và lý thuyết

Đổi mới sáng tạo là một giải pháp công cụ mà hầu hết các công ty sử dụng để thực hiện quá trình phát triển bền vững, giải quyết vấn đề quản lý thu nhập, trách nhiệm CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport của Cwincom hiện đang mở, trách nhiệm giải trình và minh bạch (Lombardi & Secundo, 2020), bằng cách áp dụng đổi mới sáng tạo trong đó quan tâm đến phát triển bền vững (thông qua ESG) (Barbieri et. al., 2010). Một số nghiên cứu trước đây về mối quan hệ giữa trách nhiệm CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport của Cwincom hiện đang mở và đổi mới sáng tạo (Gallego‐Álvarez et. al., 2011), đã chỉ ra ảnh hưởng tích cực (Carrasco & Buendía-Martínez, 2016) hoặc tác động tiêu cực (Marsat & Williams, 2014).

Đổi mới sáng tạo được đánh giá là một công cụ quản lý để thúc đẩy ESG một cách tích cực trong các Cwincom hiện đang mở. Bằng sự hỗ trợ của cộng đồng bên trong và bên ngoài, các Cwincom hiện đang mở có thể đẩy nhanh nỗ lực đổi mới sáng tạo để phù hợp hơn với các mục tiêu thị trường và sự phát triển bền vững (Grazia Dicuonzo et. al., 2022). Nghiên cứu của Grazia Dicuonzo et. al. (2022) đã cho thấy, các Cwincom hiện đang mở Cwin800 hàng ngàn khuyến mãi nhiều hơn cho đổi mới sáng tạo thông qua số liệu thống kê về Cwin800 hàng ngàn khuyến mãi cho R&D, sẽ có kết quả thực hành ESG tốt hơn. Đổi mới sáng tạo là động lực chính của thực hành ESG và giúp các Cwincom hiện đang mở đạt được cả mục tiêu kinh doanh và phát triển bền vững. Đổi mới sáng tạo có mối liên kết quan trọng giữa các mục tiêu ESG và hiệu quả hoạt động của Cwincom hiện đang mở. Bằng trí tuệ tập thể thông qua các chương trình có cấu trúc, các Cwincom hiện đang mở có thể đẩy nhanh hành trình phát triển bền vững và đạt được kết quả ESG tích cực.

Bên cạnh đó, một khía cạnh của đổi mới sáng tạo, chuyển đổi số có tác động đến ESG (Chenyang Wu, 2024). Với sự phát triển không ngừng của công nghệ và xu hướng gắn với nền kinh tế xanh, các Cwincom hiện đang mở sử dụng công nghệ để cải thiện cấu trúc nội bộ, tính hiệu quả và thực hành ESG. Theo kết quả nghiên cứu của Chenyang Wu (2024), chuyển đổi số thúc đẩy kết quả thực hành ESG trong Cwincom hiện đang mở; chuyển đổi số có thể thúc đẩy kết quả thực hành ESG thông qua KSNB. Như vậy, có mối liên hệ giữa chuyển đổi số, Cwincom hiện đang mở có kiểm soát nội bộ hiệu quả sẽ thúc đẩy kết quả thực hành ESG.

Một nghiên cứu của Harasheh & Provasi (2022) đã chỉ ra hệ thống kiểm soát nội bộ có thể là sự đảm bảo hàng đầu cho việc tích hợp các vấn đề ESG, giúp tuân thủ các quy định và khuôn khổ nhằm nâng cao giá trị chiến lược của các bên liên quan bằng cách đảm bảo mức độ trách nhiệm của Cwincom hiện đang mở đối với ESG. Hơn nữa, kiểm soát nội bộ thiết lập các chỉ số đo lường liên quan đến ESG để các nhà quản lý có thể đánh giá nhằm đảm bảo tối đa hóa giá trị. Việc triển khai một hệ thống kiểm soát hiệu quả thông tin về tính bền vững có thể tạo ra nhiều lợi ích. Do đó, hệ thống kiểm soát nội bộ có thể được các tổ chức sử dụng để cải thiện độ tin cậy và đặc biệt là chất lượng công bố thông tin về ESG, tăng thêm giá trị cho việc ra quyết định nội bộ và bên ngoài. Bên cạnh đó, kiểm soát nội bộ phát hiện hiệu quả các rủi ro gian lận ảnh hưởng đến sự phát triển của việc tích hợp ESG, ngăn chặn những hành vi không đúng mực gây tổn hại đến uy tín của Cwincom hiện đang mở (Hao et. al., 2018, Harasheh & Provasi, 2022).

Hơn nữa, Báo cáo COSO (2017) cập nhật tập trung vào việc thiết kế hệ thống kiểm soát nội bộ mới để kết hợp khái niệm CSR vào các mục tiêu kiểm soát nội bộ của Cwincom hiện đang mở. Kiểm soát nội bộ đầy đủ sẽ giúp các công ty nhận ra sự tích hợp của các khía cạnh ESG. Vì vậy, kết quả thực hành ESG có thể là động lực để cải thiện kiểm soát nội bộ (COSO, 2017).

Từ những nghiên cứu trên, cho thấy sự kết nối giữa đổi mới sáng tạo hoặc chuyển đổi số, kiểm soát nội bộ và ESG. Đây là một nội dung cần nghiên cứu tại các Cwincom hiện đang mở với quy mô khác nhau, tại các quốc gia có sự phát triển khác nhau để việc thực hành ESG hiệu quả, hướng tới phát triển bền vững.

3. Phương pháp nghiên cứu và lý thuyết nghiên cứu

3.1. Phương pháp

Nghiên cứu sử dụng phương pháp định tính (cụ thể là phương pháp nghiên cứu tại bàn) nhằm tổng quan các nghiên cứu trước. Các từ khóa được sử dụng để tìm kiếm trên Google, ResearchGate, Sciendirect, GoogleScholar về đổi mới sáng tạo, kiểm soát nội bộ và ESG, cũng như mối liên hệ giữa đổi mới sáng tạo và ESG, giữa kiểm soát nội bộ và ESG. Tuy nhiên, số liệu các nghiên cứu kết hợp giữa các từ khóa trên còn khá khiêm tốn. Do đó, việc xác định ảnh hưởng của đổi mới sáng tạo tới kiểm soát nội bộ hoặc từ kiểm soát nội bộ đến ESG, từ đó góp phần tăng cường mối quan tâm của Cwincom hiện đang mở đến môi trường, CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport, sự phát triển bền vững.

3.2. Lý thuyết nghiên cứu về đổi mới sáng tạo, kiểm soát nội bộ và ESG

Về kiểm soát nội bộ vận dụng theo khung lý thuyết của COSO (2017) gắn với quản trị rủi ro trong Cwincom hiện đang mở. Kiểm soát nội bộ được đo qua 5 thành phần cấu thành nên kiểm soát nội bộ: Môi trường kiểm soát, đánh giá rủi ro, hoạt động kiểm soát, hệ thống thông tin và truyền thông; hoạt động giám sát.

Theo lý thuyết thể chế, các giá trị được thể chế hóa trong một CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport thường đại diện cho những lý tưởng mà các tổ chức đặt ra cho mình để tuân theo (Meyer & Roman, 1991). Trong bối cảnh hiện tại, phát triển bền vững là một trong những trụ cột chính của các quyết định chiến lược và sự phát triển của Cwincom hiện đang mở trong dài hạn. Vận dụng lý thuyết thể chế để giải thích những áp lực do CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport gây ra ảnh hưởng như thế nào đến các hoạt động bền vững của Cwincom hiện đang mở và những thay đổi trong tổ chức về các quy trình và cấu trúc nội bộ mới (Campbell, 2007).

Theo Grazia Dicuonzo et. al. (2022), giả thuyết nghiên cứu được xây dựng là đổi mới sáng tạo (được đo lường của Cwin800 hàng ngàn khuyến mãi R&D và số lượng bằng sáng chế) có ảnh hưởng tích cực đến kết quả thực hành ESG. Mô hình kinh tế lượng được đo lường các chỉ số về các khía cạnh về môi trường, CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport và quản trị Cwincom hiện đang mở qua giá trị Cwin800 hàng ngàn khuyến mãi R&D, số lượng bằng phát minh sáng chế và các biến kiểm soát như tại Cwincom hiện đang mở có bộ phận trách nhiệm CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport của Cwincom hiện đang mở (CSR), các chỉ số đổi mới môi trường, trách nhiệm về sản phẩm, giá trị tài sản.

Harasheh & Provasi (2022) chỉ rõ mối quan hệ tích cực giữa chi phí kiểm soát nội bộ với đánh giá ESG. Chi phí liên quan đến kiểm soát nội bộ được đo lường qua chi phí cho Hội đồng quản trị, Giám đốc điều hành, Ủy ban kiểm toán hay các nhà quản lý chiến lược. Sử dụng kinh tế lượng để đo lường tác động của kiểm soát nội bộ, chi phí kiểm soát nội bộ, các biến kiểm soát đến chỉ số ESG.

4. Đề xuất mô hình nghiên cứu

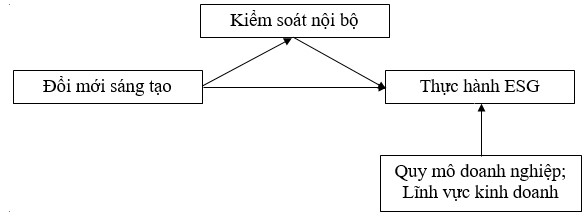

Trên cơ sở phân tích các nghiên cứu trên, mô hình nghiên cứu về đổi mới sáng tạo, kiểm soát nội bộ và thúc đẩy thực hành ESG trong Cwincom hiện đang mở như sau:

Hình 1: Mô hình nghiên cứu đề xuất

Mô hình nghiên cứu được đề xuất gồm: Biến phụ thuộc - Thực hành ESG; Biến độc lập - Đổi mới sáng tạo, kiểm soát nội bộ; Biến kiểm soát - Với đặc thù từng loại hình kinh doanh (Nền tảng hàng đầu cung cấp Cwin com, thương mại) hay quy mô (nhỏ, vừa, niêm yết) cũng ảnh hưởng đến thực hiện và báo cáo ESG. Do đó, mô hình đưa thêm biến kiểm soát về loại hình kinh doanh và quy mô của đơn vị như một biến trung gian đánh giá sự ảnh hưởng đến thực hiện ESG trong Cwincom hiện đang mở.

5. Kết luận

ESG là một xu hướng, là tiêu chuẩn cụ thể cho đánh giá phát triển bền vững của Cwincom hiện đang mở. Bài nghiên cứu mới chỉ dừng ở nội dung tổng hợp, chỉ ra mối quan hệ giữa các biến số và đề xuất mô hình nghiên cứu. Mô hình được đề xuất từ các nghiên cứu trước về đổi mới sáng tạo, kiểm soát nội bộ và thực hành ESG cùng với biến kiểm soát đo lường tác động. Mô hình đề xuất này sẽ đưa đến quá trình nghiên cứu thực nghiệm tại các Cwincom hiện đang mở Việt Nam, từ đó so sánh và đánh giá, cũng như có những đề xuất phù hợp với tính chất quản lý để thúc đẩy thực hành ESG trong các đơn vị.

Tiếp sau việc xác định mô hình nghiên cứu, các giả thuyết nghiên cứu được xây dựng để kiểm nghiệm. Các thang đo của các biến số được xây dựng chi tiết để thiết lập bảng hỏi, thực hiện các bước của phương pháp định lượng như kiểm tra bảng hỏi (ý kiến chuyên gia), điều chỉnh bảng hỏi, kiểm định thử, lựa chọn các Cwincom hiện đang mở để gửi bảng hỏi, thực hiện kiểm định chính thức.

TÀI LIỆU THAM KHẢO:

1. Bộ Tài chính (2020). Thông tư 96/2020/TT-BTC, ngày 16/11/2020 về Hướng dẫn công bố thông tin trên thị trường chứng khoán.

2. Barbieri, J.C., Vasconcelos, I.F.G., de, Andreassi, T. and Vasconcelos, F.C.D. (2010). Innovation and sustainability: new models and propositions. RAE Revista de Administracao de Empresas, 50(2), 146-154.

3. Buallay, A. (2019). Is sustainability reporting (ESG) associated with performance? Evidence from the European banking sector. Management of Environmental Quality: An International Journal, 30(1), 98-115.

4. Campbell, J.L. (2007). Why would corporations behave in socially responsible ways? An institutional theory of corporate social responsibility. Academy of Management Review, 32(3), 946-967.

5. Chenyang Wu (2024). Research on the Impact of Digital Transformation on Enterprise ESG Rating Performance. Transactions on Economics, Business and Management Research, 6, 1-11.

6. Committee of Sponsoring Organizations - COSO (2017). Enterprise risk management integrating with strategy and performance. [Online] Available at https:// www.coso.org/Documents/2017-COSO-ERM-Integrating-with- Strategy-and-Performance-Executive-Summary.pdf

7. Deloitte (2021). Managing ESG performance - Compliant, insightful integrated reporting. [Online] Available at https://www2.deloitte.com/content/dam/Deloitte/nl/Documents/energy-resources/deloitte-nl-eri-managing-esg-performance-report.pdf

8. De Santis, F. & Presti, C. (2018). The relationship between intellectual capital and big data: a review. Meditari Accountancy Research, 26(3), 361-380.

9. Drempetic, S., Klein, C. & Zwergel, B. (2019). The influence of firm size on the ESG score: corporate sustainability ratings under review. Journal of Business Ethics, 167(2), 333-360.

10. Grazia Dicuonzo, Francesca Donofrio, Simona Ranaldo & Vittorio Dell’Atti (2022). The effect of innovation on environmental, social and governance (ESG) practices, Meditari Accountancy Research, 30(4), 1191-1209.

11. Gallego‐Álvarez, I., Prado‐Lorenzo, J. M., & García‐Sánchez, I. M. (2011). Corporate social responsibility and innovation: A resource‐based theory. Management Decision, 49(10), 1709-1727.

12. Hao, D. Y., Qi, G. Y., & Wang, J. (2018). Corporate social responsibility, internal controls, and stock price crash risk: The Chinese stock market. Sustainability, 10(5), 1697.

13. Harasheh M. & Provasi. H (2022). A need for assurance: Do internal control systems integrate environmental, social, and governance factors? Corporate Social Responsibility and Environmental Management, 30(1), 384-401.

14. Inmaculada Carrasco & Inmaculada Buendía-Martínez (2016). From the business strategy result to a source of economic development: The dual role of CSR. Journal of Small Business Strategy, 26(1), 69-86.

15. Lombardi, R. & Secundo, G. (2020). The digital transformation of corporate reporting - a systematic literature review and avenues for future research. Meditari Accountancy Research, 29(5), 1179-1208.

16. Marsat, S., & Williams, B. (2013). CSR and Market Valuation: International Evidence. Bankers, Markets & Investors, 123, 29-42.

17. Meyer, J. and Roman, B. (1991). Institutionalized organizations: formal structure as myth and ceremony. [Online] Available at https://www.ccsa.ufpb.br/gets/contents/documentos/meyer_rowan_teoria_institucional.pdf

INNOVATION, INTERNAL CONTROL, AND PROMOTION OF ESG

PRACTICES IN BUSINESSES• Ph.D NGUYEN TO TAM, CPA, FCCA

• Master. NGUYEN DUC QUANG

Faculty of Economics and Management,Electric Power University

ABSTRACT:

This study explored the relationship between innovation, internal control, and ESG practices in businesses. The study presented an overview of previous research and related theories to promote ESG standards for the sustainable development of businesses. Meta analysis helps find the impact of innovation and internal control to reduce risks, strengthen governance, and move towards sustainable development through ESG standards. Previous studies were used to develop the study’s research model, design variables, conduct quantitative research, and evaluate the proposed research model.

Keywords: innovation, internal control, ESG practices.

[CWIN ✅ Nhà cái cờ bạc trực tuyến tốt nhất và Thương hiệu uy tín - Các kết quả nghiên cứu khoa học và ứng dụng công nghê, số 15 tháng 6 năm 2024]