Tác động của trách nhiệm CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport đến cơ cấu vốn Cwincom hiện đang mở niêm yết ngành Nền tảng hàng đầu cung cấp Cwin com Việt Nam

THS. NGUYỄN THỊ LIÊN HƯƠNG (Trường Đại học Thương mại)

TÓM TẮT:

Bài viết đánh giá tác động của trách nhiệm CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport đến hệ số nợ của Cwincom hiện đang mở niêm yết ngành Nền tảng hàng đầu cung cấp Cwin com Việt Nam. Dữ liệu đưa vào nghiên cứu được thu thập từ 165 Cwincom hiện đang mở niêm yết ngành Nền tảng hàng đầu cung cấp Cwin com trong thời gian 6 năm (2014 - 2019). Phương pháp định lượng với mô hình hồi quy OLS, REM và FEM đã được sử dụng. Kết quả cho thấy, TNXH có tác động ngược chiều đến hệ số nợ của Cwincom hiện đang mở. Từ đó, bài viết đưa ra các khuyến nghị đối với các cơ quan quản lý nhà nước và Cwincom hiện đang mở.

Từ khóa: trách nhiệm CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport, cơ cấu vốn, ngành Nền tảng hàng đầu cung cấp Cwin com.

1. Giới thiệu

Có thể nói trách nhiệm CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport (TNXH) ngày càng quan trọng đối với hoạt động lâu dài của các Cwincom hiện đang mở. Tuy nhiên, bất chấp nhận thức về tầm quan trọng của TNXH ngày càng tăng lên, liệu TNXH có tạo ra giá trị cho Cwincom hiện đang mở hay không vẫn còn là vấn đề tranh luận. Hiện nay, các quan điểm nâng cao giá trị dự đoán rằng TNXH đóng vai trò quản lý rủi ro giúp giảm thiểu các hành động bất lợi của khách hàng và đối thủ cạnh tranh khi đối phó với đòn bẩy cao và do đó giảm chi phí của đòn bẩy cao (El Ghoul và cộng sự., 2011). Trong bối cảnh Việt Nam hiện nay, TNXH mới bắt đầu được các Cwincom hiện đang mở quan tâm và được một số Cwincom hiện đang mở lớn đưa vào chiến lược phát triển của mình. Tuy nhiên, còn rất ít nghiên cứu về TNXH Cwincom hiện đang mở nói chung và cụ thể về tác động của TNXH đến quyết định về cơ cấu vốn.

2. Tổng quan nghiên cứu

Một số nghiên cứu ước tính ảnh hưởng của TNXH đối với hoạt động tài chính chỉ ra rằng các công ty có công bố thông tin TNXH được hưởng chi phí tài chính thấp hơn (Goss và Roberts, 2011). Bởi vì thông tin TNXH cung cấp nhiều thông tin cho các bên liên quan, đặc biệt là các chủ nợ, khi đó, minh bạch thông tin có thể giảm thiểu sự bất cân xứng thông tin giữa ban quản lý và chủ nợ. Jang và Ardichvili (2020) ghi nhận rằng, hoạt động TNXH giúp cải thiện xếp hạng tín dụng và chi phí tài chính. Do đó, chúng ta có thể suy ra rằng các công ty có công bố TNXH ít bị hạn chế tài chính hơn, nên có mối quan hệ thuận chiều giữa công bố TNXH và hệ số nợ.

Một số nghiên cứu đưa ra bằng chứng thực nghiệm rằng TNXH làm giảm rủi ro đặc trưng của Cwincom hiện đang mở bằng cách giúp các công ty tạo ra danh tiếng và vốn đạo đức tích cực giữa các bên liên quan (Godfrey, 2005). Hơn nữa, TNXH khuyến khích duy trì các mối quan hệ ổn định lâu dài với các cộng đồng và chính phủ, hơn nữa tránh rủi ro kiện tụng và tăng cường giám sát (Dhaliwal và cộng sự, 2014). Theo đó, chiến lược TNXH được sử dụng để cải thiện môi trường kinh doanh và giảm thiểu rủi ro của Cwincom hiện đang mở.

Ngoài ra, báo cáo TNXH bổ sung cho báo cáo tài chính mà các công ty sử dụng để truyền đạt với các bên liên quan. Các công ty đã thực hiện các chiến lược TNXH có xu hướng tiết lộ nhiều thông tin hơn những công ty chưa thực hiện, để thể hiện một hình ảnh trách nhiệm (Dhaliwal và cộng sự, 2009). Hong và Kacperczyk (2009) gợi ý rằng các công ty có chiến lược TNXH nhận được nhiều sự quan tâm hơn từ các nhà phân tích so với các công ty không có chiến lược đó. Báo cáo các tuyên bố về TNXH báo hiệu rằng một công ty cân nhắc lợi ích của các bên liên quan. Do đó, chiến lược TNXH ảnh hưởng đến cả thông tin tài chính và phi tài chính, chẳng hạn như sức mạnh của quản lý Cwincom hiện đang mở (Menz, 2010).

Động lực thứ hai là mối quan tâm của chủ nợ đối với rủi ro Cwincom hiện đang mở. Một số các nghiên cứu trước đây ((Raimo và cộng sự, 2020)) đã tìm thấy mối liên hệ tích cực giữa công bố TNXH của Cwincom hiện đang mở với chi phí vốn cổ phần và vốn nợ. Dưới góc độ lý thuyết, chiến lược Cwincom hiện đang mở xem xét đầy đủ các khía cạnh phi tài chính trong hoạt động kinh doanh cũng như sự xung đột giữa các bên liên quan có thể làm giảm rủi ro kinh doanh và giảm thiểu tình trạng thông tin bất cân xứng giữa người cho vay và các nhà Cwin800 hàng ngàn khuyến mãi trên thị trường tài chính (Lopatta và cộng sự, 2016). Như vậy, hiệu quả CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport của Cwincom hiện đang mở cao có thể làm giảm chi phí đại lý mà công ty phải chịu khi tìm kiếm các nguồn tài trợ. Trên thực tế, nhận thức của thị trường về hiệu quả CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport của Cwincom hiện đang mở có thể thúc đẩy Cwincom hiện đang mở công bố các thông tin phi tài chính (Healy và Palepu, 2001). Ngoài nhận thức của thị trường, mục đích bảo vệ các bên liên quan cũng góp phần làm Cwincom hiện đang mở tích cực trong việc công bố các thông tin phát triển bền vững (Raimo và cộng sự 2020).

Yang và cộng sự (2017) cho thấy dựa trên việc TNXH làm giảm bất cân xứng thông tin giữa Cwincom hiện đang mở và các chủ nợ, Cwincom hiện đang mở thực hiện chiến lược về TNXH tốt hơn có đòn bẩy tài chính cao hơn so với các Cwincom hiện đang mở khác. Bên cạnh đó, việc công bố thông tin về TNXH giúp giảm tốc độ điều chỉnh cơ cấu vốn của Cwincom hiện đang mở cũng như tốc độ điều chỉnh đòn bẩy trên mức mục tiêu có xu hướng chậm hơn so với đòn bẩy dưới mức mục tiêu. Các báo cáo TNXH cũng cung cấp cho chủ nợ dự báo dài hạn hơn về Cwincom hiện đang mở, vì thế những Cwincom hiện đang mở này duy trì đòn bẩy dài hạn cao hơn so với các Cwincom hiện đang mở không thực hiện TNXH.

Chang (2019) tìm thấy mối quan hệ giữa TNXH và cấu trúc nợ của Cwincom hiện đang mở, những Cwincom hiện đang mở có hiệu quả TNXH tốt hơn sẽ có tỷ lệ nợ công trên tổng nợ lớn hơn. Ảnh hưởng của TNXH trở nên yếu hơn với các Cwincom hiện đang mở trong những ngành kinh doanh “tội lỗi” (rượu bia, thuốc lá, cá độ,…) cũng như trong những lĩnh vực thiếu niềm tin. Trong trường hợp này, TNXH dường như để làm đẹp cho hình ảnh của Cwincom hiện đang mở hơn là có ý nghĩa thực tế.

Cũng với lập luận cho rằng khi Cwincom hiện đang mở quan tâm hơn đến các bên liên quan, minh bạch thông tin hơn thông qua việc thực hiện TNXH sẽ giảm được các hạn chế trong việc tiếp cận vốn (Cheng, 2017). Dưới góc độ bất cân xứng thông tin, các nhà Cwin800 hàng ngàn khuyến mãi tổ chức có thể ưa thích hơn các Cwincom hiện đang mở có hiệu quả CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport cao để giảm chi phí thông tin, trong khi các ngân hàng có thể tích lũy các thông tin đặc biệt về Cwincom hiện đang mở dựa trên mối quan hệ cho vay hơn là đánh giá dựa trên hiệu quả CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport.

Kết hợp các lý thuyết tối đa hóa giá trị và cấu trúc vốn, Harjoto (2016) giả thuyết rằng TNXH là lựa chọn chiến lược của các công ty để nội bộ hóa chi phí từ các hợp đồng ngầm giữa các công ty và các bên liên quan không Cwin800 hàng ngàn khuyến mãi của họ ảnh hưởng đến hoạt động và đòn bẩy tài chính của các công ty. Harjoto (2016) cũng ghi nhận rằng TNXH có liên quan tích cực đến chi phí hoạt động của công ty và tìm thấy bằng chứng cho thấy TNXH hoạt động như một sự thay thế cho lá chắn thuế nợ của công ty khi đòn bẩy tài chính của công ty thấp.

3. Phương pháp nghiên cứu

3.1. Mẫu và dữ liệu

Mẫu nghiên cứu là 165 Cwincom hiện đang mở niêm yết trên thị trường chứng khoán Việt Nam ngành Nền tảng hàng đầu cung cấp Cwin com, giai đoạn 2014-2019. Dữ liệu thể hiện ở dạng bảng cân bằng với 909 quan sát.

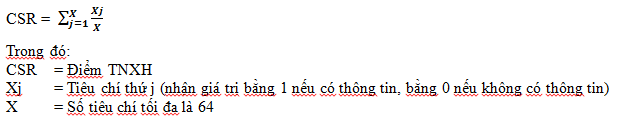

Các dữ liệu về tài chính của Cwincom hiện đang mở được thu thập dựa trên báo cáo tài chính của Cwincom hiện đang mở. Dữ liệu về PTBV được lấy từ báo cáo PTBV và báo cáo thường niên trên trang và trên website của Cwincom hiện đang mở. Bộ chỉ tiêu sử dụng để tính điểm PTBV là GRI tiêu chuẩn với 30 tiêu chí về môi trường và 34 tiêu chí về CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport.

Điểm PTBV được tính toán như công thức sau (Dias và cộng sự , 2017)

3.2. Biến và mô hình nghiên cứu (Bảng 1)

3.2. Biến và mô hình nghiên cứu (Bảng 1)

Mô hình với biến phụ thuộc là đòn bẩy tài chính, biến giải thích là TNXH và các biến kiểm soát được đưa vào mô hình bao gồm quy mô Cwincom hiện đang mở, cấu trúc tài sản và tỷ suất lợi nhuận trên tài sản.

LEVi,t = β0 + β1CSRi,t + β2 LNAi,t + β3 AST i,t + β4 ROAi,t + Ɛi,t

Bảng 1. Đo lường các biến của mô hình

|

Biến |

Ký hiệu |

Định nghĩa |

Đo lường |

|

Biến phụ thuộc |

LEV |

Đòn bẩy tài chính |

Nợ/ Tổng tài sản |

|

Biến giải thích |

CSR |

TNXH |

Điểm trung bình 64 tiêu chí về môi trường và CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport |

|

Biến kiểm soát |

LNA |

Quy mô Cwincom hiện đang mở |

Logarit của tổng tài sản |

|

AST |

Cấu trúc tài sản |

Tài sản cố định/ Tổng tài sản |

|

|

ROA |

Tỷ suất lợi nhuận trên tài sản |

Lợi nhuận sau thuế / Tổng tài sản |

3.3. Phương pháp hồi quy dữ liệu bảng

Trong nghiên cứu này, tác giả sử dụng dữ liệu bảng để phân tích hồi quy. Dữ liệu bảng có ưu điểm là xem xét cả về mặt chuỗi thời gian và cả theo không gian nên có thể xem xét dữ liệu phức tạp biến động theo cả hai chiều. Trong nghiên cứu này tác giả sử dụng các phương pháp hồi quy bình phương nhỏ nhất (Pooled OLS), phương pháp hồi quy tác động cố định (FEM), phương pháp hồi quy tác động ngẫu nhiên (REM) để tìm ra mô hình phù hợp nhất cho dữ liệu nghiên cứu.

4. Kết quả nghiên cứu

4.1. Thống kê mô tả

Dựa trên thống kê mô tả ở Bảng 2, có thể thấy một số đặc điểm của các biến như sau. Đòn bẩy tài chính của các Cwincom hiện đang mở niêm yết trung bình ở mức 0,4870 nghĩa là các Cwincom hiện đang mở phụ thuộc khá lớn vào các khoản nợ vay. Đòn bẩy tài chính cũng khác biệt rất lớn giữa các Cwincom hiện đang mở khác nhau, các ngành nghề khác nhau. Có một số Cwincom hiện đang mở xảy ra cá biệt tình trạng vốn chủ sở hữu âm, dẫn đến đòn bẩy tài chính lớn hơn 1.

Các biến đo lường TNXH được tính dựa trên điểm trung bình các chỉ số có công bố thông tin của Cwincom hiện đang mở về môi trường và CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport. Nhìn chung, giá trị trung bình của tất cả Cwincom hiện đang mở niêm yết ở mức thấp so với bộ tiêu chuẩn GRI. Giá trị Min = 0, Max =1 nghĩa là có những Cwincom hiện đang mở công bố đầy đủ các thông tin theo hướng dẫn của GRI, có Cwincom hiện đang mở không có thông tin gì. (Bảng 2)

Bảng 2. Thống kê mô tả

|

Variable |

Obs |

Mean |

Std.Dev |

Min |

Max |

|

LEV |

990 |

0.4666 |

0.2056 |

0.0027 |

1.2945 |

|

CSR |

990 |

0.0757 |

0.1004 |

0.0000 |

1.0000 |

|

LNA |

990 |

27.2832 |

1.4805 |

23.7076 |

32.2538 |

|

AST |

990 |

0.3611 |

0.1898 |

0.0088 |

0.9774 |

|

ROA |

990 |

0.0656 |

0.0736 |

-0.4673 |

0.7837 |

Nguồn: Tác giả tự tính toán bằng phần mềm Stata

4.2. Ma trận tương quan

Bảng 3 về ma trận tương quan xem xét tương quan giữa các biến trong mô hình, có thể thấy các biến phụ thuộc có tương quan chặt với các biến giải thích và biến kiểm soát trong mô hình, thể hiện qua hệ số p-value thấp.

Bảng 3. Ma trận tương quan

|

|

LEV |

CSR |

LNA |

AST |

ROA |

|

LEV |

1.0000 |

|

|

|

|

|

CSR |

-0.1468* |

1.0000 |

|

|

|

|

LNA |

0.2627* |

0.1751* |

1.0000 |

|

|

|

AST |

-0.0513 |

0.0586 |

0.2523* |

1.0000 |

|

|

ROA |

-0.4083* |

0.1205* |

0.0498 |

-0.0733* |

1.0000 |

Nguồn: Tác giả tự tính toán bằng phần mềm Stata

4.3. Kết quả hồi quy

Tác giả đã sử dụng mô hình OLS, FEM, REM để chạy hồi quy mô hình nghiên cứu. Kết quả hồi quy được thể hiện trong các bảng từ Bảng 4. Dựa vào kết quả các bảng tổng hợp có thể thấy các biến đưa vào mô hình đều có ý nghĩa thống kê. Biến TNXH ký hiệu là CSR có tác động ngược chiều đến đòn bẩy tài chính ở mức có ý nghĩa thống kê trong cả 3 mô hình hồi quy Pooled OLS, REM và FEM cho thấy tác động này là vững.

Bảng 4. Kết quả hồi quy

|

LEV |

Mô hình |

||

|

Pooled OLS |

REM |

FEM |

|

|

CSR |

-.3031** |

-.0864* |

-.0876* |

|

LNA |

.0486** |

.0714** |

.1107** |

|

AST |

-.1752** |

-.0817* |

-.0533 |

|

ROA |

-1.1725** |

-.6661** |

-.5863** |

|

cons |

-.6976** |

-1.4028** |

-2.4916** |

Nguồn: tác giả tự tính toán bằng phần mềm Stata

5. Thảo luận và khuyến nghị

Có thể thấy điểm TNXH có tác động đến cơ cấu vốn theo hướng làm giảm đòn bẩy tài chính. Kết quả này ngược lại với phần lớn các nghiên cứu cho rằng TNXH làm tăng đòn bẩy tài chính (Harjoto,2016); Yang và cộng sự (2018); Hamrouni (2019). Việc công bố thông tin TNXH của các Cwincom hiện đang mở niêm yết ngành Nền tảng hàng đầu cung cấp Cwin com ở Việt Nam không làm giảm mức độ cũng như chi phí bất cân xứng thông tin giữa các chủ nợ và Cwincom hiện đang mở. Kết quả này là do việc thực hiện TNXH ở Việt Nam mới được triển khai trong thời gian ngắn. Bắt đầu từ Thông tư số 155/2015-BTC về việc công bố thông tin trên thị trường chứng khoán, các Cwincom hiện đang mở mới bắt đầu công bố thông tin về lĩnh vực này. Với thời gian ngắn, Cwincom hiện đang mở chưa có nhiều sự hiểu biết, cũng như chưa thực tế Cwin800 hàng ngàn khuyến mãi, triển khai các hoạt động TNXH, dẫn đến thông tin công bố về TNXH không đủ tác động đến chủ nợ.

Thực tế tại các ngân hàng, người cho vay khi thực hiện các khoản cho vay Cwincom hiện đang mở sẽ dựa nhiều hơn vào việc Cwincom hiện đang mở thực hiện các dự án vay nợ có khả thi không, có khả năng trả nợ và lãi đúng hạn không, có tài sản đảm bảo cho khoản vay không hơn là dựa vào các thông tin công bố của Cwincom hiện đang mở về TNXH.

Kết quả nghiên cứu cũng đưa ra hàm ý về mặt chính sách trong việc hỗ trợ Cwincom hiện đang mở thực hiện TNXH từ phía ngân hàng, triển khai các gói tín dụng xanh để thúc đẩy Cwincom hiện đang mở thực hiện các hoạt động TNXH nhằm tiếp cận dễ dàng hơn với các khoản nợ vay, với chi phí ưu đãi hơn.

TÀI LIỆU THAM KHẢO:

- Dhaliwal, D. et al. (2014). Corporate social responsibility disclosure and the cost of equity capital: The roles of stakeholder orientation and financial transparency. Journal of Accounting and Public Policy, 33(4), 328–355. doi: 10.1016/j.jaccpubpol.2014.04.006.

- El Ghoul, S. et al. (2011). Does corporate social responsibility affect the cost of capital? Journal of Banking and Finance, 35(9), 2388–2406. doi: 10.1016/j.jbankfin.2011.02.007.

- Godfrey, P. C. (2005). The relationship between corporate philanthropy and shareholder wealth: A risk management perspective. Academy of Management Review, 30(4), 777–798. doi: 10.5465/AMR.2005.18378878.

- Goss, A. and Roberts, G. S. (2011). The impact of corporate social responsibility on the cost of bank loans. Journal of Banking and Finance, 35(7), 1794–1810. doi: 10.1016/j.jbankfin.2010.12.002.

- Jang, S. and Ardichvili, A. (2020). The role of HRD in CSR and sustainability: a content analysis of corporate responsibility reports. European Journal of Training and Development.

- Raimo, N. et al. (2020). Non-financial information and cost of equity capital: an empirical analysis in the food and beverage industry. British Food Journal.

Impact of corporate social responsibility on the debt ratio of Vietnamese listed manufacturing companies

Master. Nguyen Thi Lien Huong

Thuongmai University

ABSTRACT:

This article assesses the impact of corporate social responsibility on the debt ratio of Vietnamese listed manufacturing companies. This articel analyses the data sets collected from 165 listed manufacturing companies in Vietnam from 2011 to 2019 with the use of quantitative research methods including OLS, REM and FEM models. The paper’s results show that the corporate social responsibility and the debt ratio of Vietnamese listed manufacturing companies have a negative correlation. Based on the paper’s findings, some recommendations for state management agencies and companies are proposed.

Keywords: social responsibility, capital structure, manufacturing sector.

[CWIN ✅ Nhà cái cờ bạc trực tuyến tốt nhất và Thương hiệu uy tín - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 5, tháng 3 năm 2021]