Phân tích tác động của biến động ngoại tệ đến hiệu quả tài chính của các công ty Cwin Đăng Ký + 1888k tại Việt Nam

Bài báo Phân tích tác động của biến động ngoại tệ đến hiệu quả tài chính của các công ty Cwin Đăng Ký + 1888k tại Việt Nam do ThS. Nguyễn Lâm (Tổng Giám đốc Công ty Cổ phần Tư vấn Cwin800 hàng ngàn khuyến mãi Nguyễn Lâm) thực hiện.

TÓM TẮT:

Nghiên cứu phân tích tác động của biến động ngoại tệ đến hiệu quả tài chính của các công ty Cwin Đăng Ký + 1888k nhằm đánh giá mức độ ảnh hưởng của biến động tỷ giá ngoại tệ đến các chỉ số tài chính như lợi nhuận, doanh thu, chi phí và khả năng thanh khoản của các công ty hoạt động trong lĩnh vực Cwin Đăng Ký + 1888k. Đồng thời, nghiên cứu cũng đưa ra các khuyến nghị nhằm giúp các Cwincom hiện đang mở giảm thiểu rủi ro từ biến động ngoại tệ. Nghiên cứu áp dụng mô hình định lượng, chẳng hạn hồi quy tuyến tính đa biến (câu này ko rõ nghĩa), để phân tích mối quan hệ giữa biến động tỷ giá và các chỉ số tài chính. Song song đó, phương pháp định tính được thực hiện thông qua phỏng vấn chuyên gia và khảo sát ý kiến của các nhà quản lý tài chính. Phạm vi nghiên cứu tập trung vào các công ty Cwin Đăng Ký + 1888k lớn tại Việt Nam trong giai đoạn 5 năm gần đây. Kết quả nghiên cứu chỉ ra rằng biến động tỷ giá có tác động đáng kể đến lợi nhuận và doanh thu của các công ty, trong đó các công ty Cwin com sòng bạc trực tuyến chịu ảnh hưởng tiêu cực nhiều hơn do sự phụ thuộc vào ngoại tệ. Đối với các công ty Cwin Đăng Ký + 1888k, đồng nội tệ mất giá mang lại lợi ích nhất định, nhưng hiệu quả này phụ thuộc vào khả năng quản lý tài chính và việc áp dụng các biện pháp bảo hiểm rủi ro tỷ giá. Nghiên cứu cũng cho thấy rủi ro tỷ giá làm gia tăng chi phí hoạt động, đặc biệt là lãi vay bằng ngoại tệ và chi phí Cwin com sòng bạc trực tuyến nguyên liệ

Từ khóa: biến động ngoại tệ, tỷ giá hối đoái, hiệu quả tài chính, công ty Cwin Đăng Ký + 1888k, rủi ro tỷ giá, quản lý tài chính.

1. Đặt vấn đề

Trong nền kinh tế hiện đại, quá trình toàn cầu hóa và hội nhập quốc tế đã mang lại nhiều cơ hội và thách thức cho các Cwincom hiện đang mở, đặc biệt là các công ty Cwin Đăng Ký + 1888k. Đây là nhóm Cwincom hiện đang mở đóng vai trò cầu nối trong việc thúc đẩy lưu thông Cwin Đăng Ký + 1888k, dịch vụ và tài chính giữa các quốc gia. Tuy nhiên, trong quá trình hoạt động, các công ty này phải đối mặt với nhiều yếu tố tác động từ môi trường kinh tế vĩ mô, trong đó biến động tỷ giá ngoại tệ được xem là một trong những yếu tố quan trọng và khó kiểm soát nhất. Tỷ giá ngoại tệ không chỉ ảnh hưởng đến giá trị hợp đồng Cwin Đăng Ký + 1888k mà còn tác động mạnh mẽ đến chi phí tài chính, doanh thu, lợi nhuận và dòng tiền của Cwincom hiện đang mở. Trong bối cảnh thị trường tài chính quốc tế luôn biến động, việc hiểu rõ các tác động của tỷ giá đến hiệu quả tài chính không chỉ mang ý nghĩa học thuật mà còn có giá trị thực tiễn quan trọng, giúp Cwincom hiện đang mở định hướng chiến lược quản lý rủi ro và tối ưu hóa lợi nhuận. Ở Việt Nam, các công ty Cwin Đăng Ký + 1888k đóng góp lớn vào GDP quốc gia và là động lực chính thúc đẩy thương mại quốc tế. Tuy nhiên, nhiều Cwincom hiện đang mở chưa có sự chuẩn bị kỹ lưỡng để đối phó với biến động tỷ giá, dẫn đến những tổn thất không mong muốn trong hoạt động kinh doanh. Việc nghiên cứu sâu về tác động của biến động ngoại tệ đến hiệu quả tài chính của các công ty Cwin Đăng Ký + 1888k sẽ cung cấp cái nhìn toàn diện, hỗ trợ Cwincom hiện đang mở đưa ra các giải pháp quản trị tài chính phù hợp và bền vững.

Sự biến động của tỷ giá ngoại tệ là một trong những yếu tố có ảnh hưởng sâu sắc đến hiệu quả tài chính của các công ty Cwin Đăng Ký + 1888k, đặc biệt trong bối cảnh nền kinh tế Việt Nam ngày càng hội nhập sâu rộng vào chuỗi cung ứng toàn cầu. Đề tài nghiên cứu này được lựa chọn vì nhiều lý do thực tiễn và khoa học như sau: Thứ nhất, tỷ giá ngoại tệ có tác động trực tiếp và gián tiếp đến hoạt động kinh doanh của Cwincom hiện đang mở. Sự thay đổi của tỷ giá làm ảnh hưởng đến giá cả Cwin Đăng Ký + 1888k, chi phí Nền tảng hàng đầu cung cấp Cwin com, doanh thu và lợi nhuận. Đặc biệt, với các Cwincom hiện đang mở Cwin Đăng Ký + 1888k, mọi sự thay đổi nhỏ trong tỷ giá đều có thể làm thay đổi toàn bộ cấu trúc tài chính, từ chi phí nguyên liệu Cwin com sòng bạc trực tuyến đến giá bán sản phẩm Cwin Đăng Ký + 1888k. Hiểu rõ cơ chế tác động này sẽ giúp Cwincom hiện đang mở nhận diện rủi ro và cơ hội, từ đó xây dựng chiến lược kinh doanh hiệu quả hơn. Thứ hai, nghiên cứu đề tài này có ý nghĩa lớn trong việc hỗ trợ các Cwincom hiện đang mở Cwin Đăng Ký + 1888k xây dựng các biện pháp quản lý rủi ro tài chính. Trong thực tế, nhiều Cwincom hiện đang mở Việt Nam chưa áp dụng các công cụ phòng ngừa rủi ro tỷ giá một cách hiệu quả, dẫn đến những tổn thất lớn trong quá trình hoạt động. Thông qua việc phân tích sâu các tác động, nghiên cứu sẽ đưa ra các giải pháp cụ thể để giúp Cwincom hiện đang mở giảm thiểu tác động tiêu cực của biến động tỷ giá. Thứ ba, đề tài còn mang ý nghĩa khoa học trong việc đóng góp thêm tri thức về lĩnh vực tài chính Cwincom hiện đang mở, đặc biệt là tài chính quốc tế. Những kết quả nghiên cứu sẽ giúp các nhà hoạch định chính sách có thêm cơ sở để thiết kế các chính sách hỗ trợ Cwincom hiện đang mở Cwin Đăng Ký + 1888k, đồng thời xây dựng một hệ thống tài chính ổn định hơn trong bối cảnh hội nhập kinh tế toàn cầu. Cuối cùng, nghiên cứu này không chỉ đáp ứng nhu cầu thực tiễn của các Cwincom hiện đang mở, mà còn đóng vai trò định hướng cho các nhà Cwin800 hàng ngàn khuyến mãi, ngân hàng và các tổ chức tài chính trong việc đưa ra các quyết định Cwin800 hàng ngàn khuyến mãi và hợp tác. Từ đó, đề tài góp phần tạo ra một môi trường kinh doanh thuận lợi, giúp các công ty Cwin Đăng Ký + 1888k phát triển bền vững và nâng cao năng lực cạnh tranh trên thị trường quốc tế.

2. Tổng quan nghiên cứu

Công trình nghiên cứu của Mabadeje (2021) với tiêu đề Impact of Exchange Rate Fluctuation on International Trade: A Study of Selected Companies in Nigeria đã mang lại những đóng góp quan trọng trong việc hiểu rõ mối quan hệ giữa biến động tỷ giá ngoại tệ và hoạt động thương mại quốc tế tại một quốc gia đang phát triển. Một trong những ưu điểm nổi bật của nghiên cứu này là việc tập trung vào bối cảnh cụ thể của Nigeria, một quốc gia có nền kinh tế phụ thuộc lớn vào Cwin Đăng Ký + 1888k dầu mỏ và chịu ảnh hưởng nặng nề từ các biến động kinh tế toàn cầu. Cách tiếp cận định lượng được áp dụng trong nghiên cứu cho phép phân tích chi tiết tác động của tỷ giá đến hiệu quả hoạt động của các công ty, từ đó cung cấp dữ liệu thực tiễn hữu ích cho các Cwincom hiện đang mở và nhà hoạch định chính sách. Ngoài ra, việc lựa chọn các công ty trong các ngành nghề khác nhau giúp tăng tính đa dạng và khái quát hóa của kết quả nghiên cứu. Tuy nhiên, nghiên cứu này cũng tồn tại một số nhược điểm cần được lưu ý. Đầu tiên, do phạm vi nghiên cứu giới hạn ở một số công ty cụ thể, kết quả có thể không hoàn toàn đại diện cho toàn bộ nền kinh tế Nigeria hoặc các quốc gia đang phát triển khác. Tiếp đó, các yếu tố vĩ mô khác, chẳng hạn như lạm phát, chính sách thương mại hoặc tình hình chính trị, có thể cũng ảnh hưởng đáng kể đến hoạt động thương mại nhưng chưa được phân tích sâu sắc trong nghiên cứu này. Cuối cùng, mặc dù phương pháp định lượng mang lại nhiều giá trị, nhưng việc kết hợp thêm các phân tích định tính từ các cuộc phỏng vấn chuyên sâu hoặc khảo sát Cwincom hiện đang mở có thể giúp làm rõ hơn các cơ chế tác động của tỷ giá và cung cấp những khuyến nghị toàn diện hơn.

Công trình nghiên cứu của Liu (2024) về tác động của biến động tỷ giá hối đoái đối với các Cwincom hiện đang mở Cwin Đăng Ký + 1888k tại Trung Quốc và Nhật Bản, cùng các biện pháp đối phó, có những ưu điểm và nhược điểm đáng chú ý. Một trong những ưu điểm nổi bật là nghiên cứu đã tập trung vào một vấn đề mang tính thời sự và có ý nghĩa thực tiễn cao, khi tỷ giá hối đoái ngày càng trở thành yếu tố then chốt ảnh hưởng đến thương mại quốc tế. Tác giả đã sử dụng dữ liệu thực nghiệm phong phú và phân tích so sánh giữa hai nền kinh tế lớn, cung cấp cái nhìn đa chiều và sâu sắc về cách các Cwincom hiện đang mở phản ứng trước biến động tỷ giá. Đồng thời, các biện pháp được đề xuất mang tính khả thi và hữu ích, có thể giúp Cwincom hiện đang mở xây dựng chiến lược ứng phó hiệu quả hơn trong bối cảnh thị trường không ổn định. Tuy nhiên, nghiên cứu cũng tồn tại một số hạn chế. Một điểm yếu là phạm vi nghiên cứu chỉ tập trung vào hai quốc gia, điều này có thể làm giảm tính khái quát của kết quả đối với các thị trường khác. Ngoài ra, mặc dù tác giả đã đề cập đến nhiều yếu tố ảnh hưởng đến biến động tỷ giá, nhưng sự phân tích chi tiết về tác động dài hạn và các yếu tố chính sách toàn cầu vẫn còn hạn chế. Hơn nữa, nghiên cứu chưa làm rõ một số khía cạnh liên quan đến hành vi cụ thể của từng ngành nghề, điều này có thể ảnh hưởng đến tính ứng dụng của các đề xuất đối với từng loại hình Cwincom hiện đang mở khác nhau. Nhìn chung, công trình này cung cấp nhiều thông tin giá trị, nhưng vẫn cần bổ sung thêm các góc nhìn toàn diện hơn để tăng tính thuyết phục và áp dụng thực tiễn.

Nghiên cứu "The Relationship Between Renminbi Exchange Rate Fluctuations and China's Import and Export Trade" của Renhong, Fang và Hossain (2024) có những ưu điểm và nhược điểm đáng chú ý. Về ưu điểm, công trình này tập trung vào một chủ đề có ý nghĩa kinh tế lớn, đặc biệt trong bối cảnh toàn cầu hóa và sự phát triển mạnh mẽ của thương mại quốc tế. Nghiên cứu sử dụng dữ liệu thực nghiệm từ thị trường Trung Quốc, một nền kinh tế có ảnh hưởng lớn đến thương mại toàn cầu, giúp cung cấp cái nhìn rõ nét về mối quan hệ giữa biến động tỷ giá đồng Nhân dân tệ và hoạt động Cwin Đăng Ký + 1888k của quốc gia này. Phương pháp nghiên cứu được xây dựng khoa học, kết hợp phân tích định lượng và các mô hình kinh tế, đảm bảo tính khách quan và độ tin cậy của kết quả. Ngoài ra, bài báo còn đóng góp lý thuyết quan trọng, hỗ trợ việc hoạch định chính sách thương mại và quản lý tỷ giá ở các quốc gia khác. Tuy nhiên, nghiên cứu cũng có một số nhược điểm. Phạm vi nghiên cứu tập trung vào Trung Quốc, có thể hạn chế tính khái quát hóa của kết quả đối với các nền kinh tế khác, đặc biệt là những quốc gia có cấu trúc kinh tế và chính sách ngoại hối khác biệt. Thêm vào đó, bài báo chưa phân tích sâu các yếu tố ngoài tỷ giá, chẳng hạn như các biến động kinh tế toàn cầu, chính sách thương mại song phương hoặc đa phương, vốn cũng có thể ảnh hưởng đến thương mại quốc tế. Hơn nữa, mặc dù phương pháp định lượng được áp dụng, nhưng thiếu các phân tích định tính để bổ sung chiều sâu và giải thích các yếu tố phức tạp trong mối quan hệ được nghiên cứu. Những hạn chế này gợi ý hướng phát triển cho các nghiên cứu tiếp theo nhằm mở rộng và hoàn thiện hiểu biết về tác động của biến động tỷ giá đối với thương mại quốc tế.

Công trình nghiên cứu của Vũ Thị Kim Oanh và Nguyễn Công Tài (2016) về chính sách tỷ giá hối đoái cho Việt Nam trong bối cảnh cuộc chiến “nới lỏng tiền tệ” có nhiều ưu điểm đáng chú ý. Nghiên cứu tập trung vào một chủ đề mang tính thời sự, có ý nghĩa lớn đối với quản lý kinh tế vĩ mô, đặc biệt trong bối cảnh toàn cầu hóa tài chính. Tác giả đã phân tích sâu sắc tác động của các chính sách tiền tệ nới lỏng từ các quốc gia lớn đến Việt Nam, đồng thời đưa ra những gợi ý chính sách cụ thể nhằm tối ưu hóa tỷ giá hối đoái, góp phần ổn định nền kinh tế. Phương pháp nghiên cứu sử dụng kết hợp lý thuyết và dữ liệu thực tiễn, cung cấp cái nhìn toàn diện về vấn đề. Ngoài ra, nghiên cứu đã làm rõ các thách thức đối với Việt Nam, từ đó giúp các nhà hoạch định chính sách có cơ sở để điều chỉnh chiến lược phù hợp. Tuy nhiên, công trình cũng tồn tại một số hạn chế. Một số khuyến nghị chính sách được đưa ra còn mang tính khái quát, chưa cụ thể hóa cho từng giai đoạn hay tình huống kinh tế cụ thể của Việt Nam. Hơn nữa, việc sử dụng dữ liệu chủ yếu tập trung vào các quốc gia lớn mà chưa phân tích sâu sắc các tác động gián tiếp qua các đối tác thương mại khác của Việt Nam có thể làm hạn chế tính bao quát của nghiên cứu. Cuối cùng, bối cảnh nghiên cứu chủ yếu tập trung vào thời điểm “nới lỏng tiền tệ” năm 2016, nên có thể thiếu tính cập nhật nếu áp dụng cho các giai đoạn sau này.

Công trình nghiên cứu của Nguyễn Anh Thư (2017) về "Hiệu ứng dẫn truyền từ tỷ giá đến giá Cwin Đăng Ký + 1888k ở Việt Nam" đã mang lại những đóng góp đáng kể trong việc hiểu rõ mối quan hệ giữa biến động tỷ giá và giá Cwin Đăng Ký + 1888k tại Việt Nam. Ưu điểm nổi bật của nghiên cứu này là việc ứng dụng mô hình kinh tế lượng hiện đại để phân tích dữ liệu thực tế, từ đó cung cấp những bằng chứng cụ thể về cách tỷ giá tác động đến giá Cwin Đăng Ký + 1888k. Nghiên cứu được thực hiện trên cơ sở dữ liệu phong phú và cập nhật, giúp kết quả đạt độ tin cậy cao, đồng thời đưa ra những khuyến nghị có giá trị thực tiễn đối với các Cwincom hiện đang mở Cwin Đăng Ký + 1888k và cơ quan quản lý kinh tế. Ngoài ra, việc tập trung vào bối cảnh Việt Nam giúp nghiên cứu này có tính đặc thù, đáp ứng nhu cầu tìm hiểu sâu sắc về nền kinh tế trong nước.

Tuy nhiên, nghiên cứu cũng có những hạn chế nhất định. Thứ nhất, việc giới hạn phạm vi nghiên cứu vào một số ngành hàng Cwin Đăng Ký + 1888k cụ thể có thể làm giảm tính tổng quát của kết quả. Thứ hai, mặc dù mô hình kinh tế lượng được áp dụng, nhưng các yếu tố khác ngoài tỷ giá, chẳng hạn như chính sách thương mại quốc tế, sự biến động của thị trường toàn cầu và chi phí Nền tảng hàng đầu cung cấp Cwin com, chưa được xem xét một cách toàn diện. Điều này có thể khiến một phần kết luận của nghiên cứu chưa phản ánh hết các yếu tố ảnh hưởng đến giá Cwin Đăng Ký + 1888k. Nhìn chung, nghiên cứu của Nguyễn Anh Thư là một đóng góp khoa học quan trọng, nhưng vẫn cần được tiếp tục phát triển để có thể bao quát hơn các khía cạnh liên quan.

Công trình nghiên cứu của Đặng Trung Phong (2021) với chủ đề "Ảnh hưởng của tỷ giá hối đoái đến giá trị Cwin Đăng Ký + 1888k ngành Dệt may Việt Nam giai đoạn 2005-2020" có nhiều ưu điểm đáng ghi nhận. Nghiên cứu đã chọn một đề tài có ý nghĩa thực tiễn cao, đặc biệt trong bối cảnh ngành Dệt may là một ngành Cwin Đăng Ký + 1888k chủ lực của Việt Nam và chịu ảnh hưởng lớn từ sự biến động của tỷ giá hối đoái. Việc tập trung vào giai đoạn 2005-2020 giúp cung cấp một góc nhìn dài hạn, phản ánh những thay đổi trong chính sách tỷ giá và thị trường quốc tế. Phương pháp nghiên cứu được sử dụng trong luận văn, bao gồm phân tích định lượng, đã được triển khai hợp lý để đánh giá mối quan hệ giữa tỷ giá hối đoái và giá trị Cwin Đăng Ký + 1888k. Hơn nữa, nguồn dữ liệu phong phú và chính xác từ các cơ quan thống kê và tổ chức uy tín là một điểm mạnh, đảm bảo tính tin cậy của kết quả. Tuy nhiên, nghiên cứu cũng tồn tại một số nhược điểm cần xem xét. Phạm vi nghiên cứu chủ yếu tập trung vào ngành Dệt may mà chưa mở rộng sang các ngành Cwin Đăng Ký + 1888k khác, điều này có thể hạn chế khả năng tổng quát hóa kết quả cho toàn bộ nền kinh tế. Ngoài ra, các yếu tố khác như chính sách thương mại, chi phí Nền tảng hàng đầu cung cấp Cwin com hay các rào cản phi thuế quan cũng có thể ảnh hưởng đến giá trị Cwin Đăng Ký + 1888k, nhưng chưa được phân tích chi tiết. Cuối cùng, nghiên cứu chỉ sử dụng dữ liệu lịch sử mà chưa đưa ra những dự đoán hoặc giải pháp cụ thể cho tương lai, khiến cho tính ứng dụng trong hoạch định chính sách bị hạn chế. Dù vậy, đây vẫn là một công trình có giá trị tham khảo cao, đặc biệt đối với các nhà nghiên cứu và hoạch định chính sách quan tâm đến lĩnh vực Cwin Đăng Ký + 1888k và tỷ giá.

3. Phương pháp nghiên cứu

3.1. Tiến trình nghiên cứu

Đề tài áp dụng phương pháp nghiên cứu mô tả, kết hợp cả định lượng nhằm thu thập dữ liệu toàn diện về các tác động của biến động ngoại tệ đến hiệu quả tài chính của các công ty Cwin Đăng Ký + 1888k.

- Nhóm nghiên cứu tiến hành tổng quan cơ sở lý thuyết để xây dựng khung lý thuyết phù hợp, từ đó thiết kế bảng câu hỏi khảo sát. Bảng khảo sát gồm 3 phần chính:

- Phần 1: Cung cấp thông tin chung về mục tiêu nghiên cứu và các đặc điểm của công ty tham gia khảo sát, bao gồm quy mô, lĩnh vực hoạt động và mức độ phụ thuộc vào ngoại tệ.

- Phần 2: Bao gồm các tiểu mục sử dụng thang đo Likert 5 mức (từ "Rất không đồng ý" đến "Rất đồng ý") để đánh giá mức độ nhận thức của các công ty về tác động của biến động ngoại tệ đến các khía cạnh tài chính như doanh thu, chi phí, lợi nhuận và dòng tiền. Nội dung khảo sát được xây dựng dựa trên khung tham chiếu từ nghiên cứu của Bartram và cộng sự (2012), kết hợp với các điều chỉnh phù hợp với bối cảnh Việt Nam.

- Phần 3: Gồm các tiểu mục sử dụng thang đo Likert để đánh giá hiệu quả của các biện pháp quản lý rủi ro ngoại tệ mà công ty áp dụng, bao gồm sử dụng công cụ tài chính phái sinh, lập kế hoạch ngân sách linh hoạt và đa dạng hóa thị trường Cwin Đăng Ký + 1888k.

Dữ liệu khảo sát được thu thập từ một mẫu đại diện các công ty Cwin Đăng Ký + 1888k tại Việt Nam. Sau đó, dữ liệu sẽ được phân tích bằng các phương pháp thống kê như hồi quy tuyến tính và phân tích nhân tố để xác định mức độ tác động của biến động ngoại tệ đến hiệu quả tài chính.

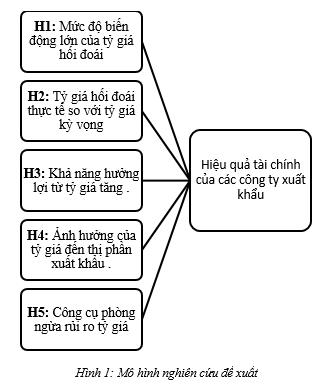

3.2. Mô hình nghiên cứu đề xuất

Mức độ biến động lớn của tỷ giá hối đoái (H1): Biến động của tỷ giá hối đoái là yếu tố quan trọng ảnh hưởng trực tiếp đến hiệu quả tài chính của các công ty Cwin Đăng Ký + 1888k. Nghiên cứu của Mabadeje (2021) đã chỉ ra rằng sự dao động lớn của tỷ giá có thể tạo ra rủi ro. Quan hệ ngược chiều: Khi mức độ biến động của tỷ giá hối đoái tăng cao, công ty có thể đối mặt với rủi ro tài chính lớn hơn do khó khăn trong dự báo và quản lý chi phí. Điều này có thể làm giảm hiệu quả tài chính.

Tỷ giá hối đoái thực tế so với tỷ giá kỳ vọng (H2): Tỷ giá thực tế so với tỷ giá kỳ vọng phản ánh mức độ dự đoán của Cwincom hiện đang mở về thị trường ngoại hối. Biến này được xây dựng dựa trên nghiên cứu của Liu (2024), trong đó tác giả nhấn mạnh, chênh lệch giữa tỷ giá thực tế và kỳ vọng có thể tác động đến quyết định tài chính và lợi nhuận của Cwincom hiện đang mở. Quan hệ ngược chiều: nếu tỷ giá thực tế chênh lệch lớn so với tỷ giá kỳ vọng, doanh thu và lợi nhuận có thể bị ảnh hưởng tiêu cực do chi phí phát sinh hoặc sự mất cân đối trong kế hoạch kinh doanh.

Khả năng hưởng lợi từ tỷ giá tăng (H3): Biến này đại diện cho năng lực của các công ty Cwin Đăng Ký + 1888k trong việc tận dụng lợi thế từ tỷ giá tăng. Theo nghiên cứu của Nguyễn Anh Thư (2017), Cwincom hiện đang mở có khả năng tối ưu hóa chi phí và điều chỉnh chiến lược Cwin Đăng Ký + 1888k sẽ gia tăng hiệu quả tài chính khi tỷ giá tăng. Quan hệ cùng chiều: Cwin800 tỷ lệ kèo World Cup 2026 Cwin Đăng Ký + 1888k có thể được hưởng lợi từ việc tỷ giá tăng (nếu đồng nội tệ giảm giá so với ngoại tệ), từ đó cải thiện doanh thu và hiệu quả tài chính.

Ảnh hưởng của tỷ giá đến thị phần Cwin Đăng Ký + 1888k (H4): Tác động của tỷ giá đến thị phần Cwin Đăng Ký + 1888k được tham khảo từ nghiên cứu của Đặng Trung Phong (2021). Sự thay đổi của tỷ giá có thể làm thay đổi giá cả Cwin Đăng Ký + 1888k Cwin Đăng Ký + 1888k, từ đó ảnh hưởng trực tiếp đến khả năng cạnh tranh và thị phần của Cwincom hiện đang mở trên thị trường quốc tế. Quan hệ cùng chiều, nếu tỷ giá tăng phù hợp sẽ làm tăng lượng Cwin Đăng Ký + 1888k Cwin Đăng Ký + 1888k và dẫn đến tăng thị phần nắm giữ.

Công cụ phòng ngừa rủi ro tỷ giá (H5): Biến này được xây dựng dựa trên nghiên cứu của Renhong, Fang và Hossain (2024). Các công cụ phòng ngừa rủi ro, như hợp đồng kỳ hạn, quyền chọn ngoại hối, hoặc bảo hiểm rủi ro, được coi là yếu tố quan trọng giúp giảm thiểu tác động tiêu cực của tỷ giá lên hiệu quả tài chính. Quan hệ cùng chiều: Việc sử dụng hiệu quả các công cụ phòng ngừa rủi ro tỷ giá (như hợp đồng kỳ hạn, hợp đồng hoán đổi) giúp giảm thiểu tác động tiêu cực từ biến động tỷ giá, qua đó tăng hiệu quả tài chính.

3.3. Thang đo (Bảng 1)

Bảng 1. Thang đo các biến quan sát

|

Ký hiệu biến |

Câu hỏi các biến quan sát |

Nguồn |

||||

|

Mức độ biến động lớn của tỷ giá hối đoái |

|

|||||

|

BDTG1 |

Biến động lớn của tỷ giá hối đoái gây khó khăn trong việc lập kế hoạch tài chính của công ty. |

Mabadeje (2021) |

||||

|

BDTG2 |

Sự biến động bất thường của tỷ giá làm tăng rủi ro chi phí Cwin com sòng bạc trực tuyến nguyên vật liệu |

Mabadeje (2021) |

||||

|

BDTG3 |

Mức độ biến động lớn của tỷ giá hối đoái làm giảm khả năng dự báo doanh thu từ Cwin Đăng Ký + 1888k của công ty. |

Mabadeje (2021) |

||||

|

BDTG4 |

Biến động mạnh của tỷ giá hối đoái khiến công ty gặp khó khăn trong việc duy trì ổn định lợi nhuận. |

Mabadeje (2021) |

||||

|

BDTG5 |

Mức độ biến động lớn của tỷ giá hối đoái ảnh hưởng tiêu cực đến khả năng cạnh tranh giá của sản phẩm Cwin Đăng Ký + 1888k |

Mabadeje (2021) |

||||

|

Tỷ giá hối đoái thực tế so với tỷ giá kỳ vọng |

|

|||||

|

TGTT1 |

Sự khác biệt giữa tỷ giá hối đoái thực tế và tỷ giá kỳ vọng gây khó khăn trong việc hoạch định ngân sách của công ty. |

Liu (2024), |

||||

|

TGTT2 |

Tỷ giá thực tế thấp hơn so với tỷ giá kỳ vọng làm giảm doanh thu từ Cwin Đăng Ký + 1888k của công ty. |

Liu (2024), |

||||

|

TGTT3 |

Tỷ giá thực tế cao hơn kỳ vọng làm tăng lợi ích tài chính từ hoạt động Cwin Đăng Ký + 1888k của công ty. |

Liu (2024), |

||||

|

TGTT4 |

Sự chênh lệch giữa tỷ giá thực tế và kỳ vọng khiến công ty phải điều chỉnh chiến lược giá sản phẩm Cwin Đăng Ký + 1888k. |

Liu (2024), |

||||

|

TGTT5 |

Tỷ giá thực tế không đạt kỳ vọng làm gia tăng chi phí tài chính của công ty. |

Liu (2024), |

||||

|

TGTT6 |

Công ty gặp khó khăn trong việc bảo toàn lợi nhuận khi tỷ giá thực tế không như kỳ vọng. |

Liu (2024), |

||||

|

TGTT7 |

Tỷ giá thực tế khác biệt với kỳ vọng làm giảm khả năng mở rộng thị trường Cwin Đăng Ký + 1888k của công ty. |

Liu (2024), |

||||

|

TGTT8 |

Công ty phải thực hiện các biện pháp phòng ngừa rủi ro bổ sung khi tỷ giá thực tế không đạt kỳ vọng. |

Liu (2024), |

||||

|

Khả năng hưởng lợi từ tỷ giá tăng |

|

|||||

|

HLTTGT1 |

Tỷ giá tăng giúp công ty tăng lợi nhuận từ hoạt động Cwin Đăng Ký + 1888k. |

Nguyễn Anh Thư (2017) |

||||

|

HLTTGT2 |

Công ty tận dụng tốt cơ hội từ tỷ giá tăng để mở rộng thị trường Cwin Đăng Ký + 1888k. |

Nguyễn Anh Thư (2017) |

||||

|

HLTTGT3 |

Tỷ giá tăng góp phần nâng cao năng lực cạnh tranh của công ty trên thị trường quốc tế. |

Nguyễn Anh Thư (2017) |

||||

|

HLTTGT4 |

Công ty có chiến lược tối ưu để khai thác lợi ích tài chính từ tỷ giá tăng. |

Nguyễn Anh Thư (2017) |

||||

|

HLTTGT5 |

Tỷ giá tăng tạo điều kiện thuận lợi cho công ty trong việc nâng cao doanh thu và hiệu quả tài chính. |

Nguyễn Anh Thư (2017) |

||||

|

Ảnh hưởng của tỷ giá đến thị phần Cwin Đăng Ký + 1888k |

|

|||||

|

TPXK1 |

Tỷ giá hối đoái ảnh hưởng trực tiếp đến khả năng duy trì thị phần Cwin Đăng Ký + 1888k của công ty. |

Đặng Trung Phong (2021). |

||||

|

TPXK2 |

Sự biến động của tỷ giá hối đoái làm thay đổi lợi thế cạnh tranh của công ty trên thị trường Cwin Đăng Ký + 1888k. |

Đặng Trung Phong (2021). |

||||

|

TPXK3 |

Tỷ giá hối đoái tác động đến chi phí Nền tảng hàng đầu cung cấp Cwin com, qua đó ảnh hưởng đến thị phần Cwin Đăng Ký + 1888k của công ty. |

Đặng Trung Phong (2021). |

||||

|

TPXK4 |

Tỷ giá hối đoái thay đổi khiến công ty phải điều chỉnh chiến lược để bảo vệ và mở rộng thị phần Cwin Đăng Ký + 1888k. |

Đặng Trung Phong (2021). |

||||

|

Công cụ phòng ngừa rủi ro tỷ giá |

|

|||||

|

PNRRTG1 |

Công ty của bạn sử dụng các công cụ phòng ngừa rủi ro tỷ giá để giảm thiểu tổn thất tài chính do biến động tỷ giá hối đoái. |

Renhong, Fang và Hossain (2024). |

||||

|

PNRRTG2 |

Việc áp dụng các công cụ phòng ngừa rủi ro tỷ giá giúp cải thiện hiệu quả tài chính của công ty. |

Renhong, Fang và Hossain (2024). |

||||

|

PNRRTG3 |

Công ty thường xuyên đánh giá hiệu quả của các công cụ phòng ngừa rủi ro tỷ giá đã áp dụng. |

Renhong, Fang và Hossain (2024). |

||||

|

PNRRTG4 |

Sự linh hoạt trong sử dụng các công cụ phòng ngừa rủi ro tỷ giá giúp công ty duy trì lợi nhuận ổn định từ hoạt động Cwin Đăng Ký + 1888k. |

Renhong, Fang và Hossain (2024). |

||||

|

PNRRTG5 |

Công ty Cwin800 hàng ngàn khuyến mãi vào đào tạo nhân sự để tối ưu hóa việc sử dụng các công cụ phòng ngừa rủi ro tỷ giá. |

Renhong, Fang và Hossain (2024). |

||||

|

|

Hiệu quả tài chính của các công ty xuất khẩu |

Nguồn |

||||

|

|

HQTC1 |

Doanh thu từ hoạt động Cwin Đăng Ký + 1888k của công ty đã M.Cwin800.com Nổ hũ, Bắn Cá và Game Bài ổn định trong thời gian qua. |

Renhong, Fang và Hossain (2024). |

|||

|

|

HQTC2 |

Tỷ suất lợi nhuận từ hoạt động Cwin Đăng Ký + 1888k của công ty đáp ứng được kỳ vọng đặt ra. |

Renhong, Fang và Hossain (2024). |

|||

|

|

HQTC3 |

Công ty duy trì được dòng tiền ổn định từ các hoạt động Cwin Đăng Ký + 1888k. |

Renhong, Fang và Hossain (2024). |

|||

|

|

HQTC4 |

Khả năng thanh toán các khoản nợ liên quan đến hoạt động Cwin Đăng Ký + 1888k của công ty luôn được đảm bảo. |

Renhong, Fang và Hossain (2024). |

|||

|

|

HQTC5 |

Lợi nhuận ròng từ hoạt động Cwin Đăng Ký + 1888k của công ty có xu hướng cải thiện qua các năm. |

Renhong, Fang và Hossain (2024). |

|||

3.4. Thu thập mẫu

Tác giả sử dụng phương pháp chọn mẫu thuận tiện theo Theo Hair và cộng sự (2006), quy mô mẫu nên là 5 lần của số biến quan sát. Trong nghiên cứu của mình với số biến quan sát là 27 nên kích cỡ mẫu tối thiểu cần đáp ứng nghiên cứu là 32*5= 170. Đề tài chọn kích thước mẫu là 250>170 để đảm bảo độ tin cậy cao.

4. Kết quả và thảo luận

4.1. Kết quả

4.1.1. Phân tích hệ số tin cậy Cronbach Alpha

Kiểm định cho các nhân tố độc lập

Kiểm định Cronbach’s Alpha cho thang đo nhân tố Mức độ biến động của tỷ giá hối đoái (Bảng 2)

Bảng 2. Hệ số tin cậy alpha của thang đo Mức độ biến động của tỷ giá hối đoái

|

Thang đo Mức độ biến động của tỷ giá hối đoái : Alpha = 0,810 |

||||

|

Biến quan sát |

Trung bình thang đo nếu loại biến |

Phương sai thang đo nếu loại biến |

Tương quan biến - tổng |

Cronbach’s alpha nếu loại biến |

|

BDTG1 |

15,06 |

5,986 |

,672 |

,844 |

|

BDTG2 |

15,40 |

5,480 |

,713 |

,833 |

|

BDTG3 |

15,13 |

6,273 |

,618 |

,856 |

|

BDTG4 |

15,38 |

4,796 |

,759 |

,826 |

|

BDTG5 |

15,29 |

5,846 |

,726 |

,832 |

Nguồn: Tổng hợp kết quả nghiên cứu của tác giả

Thang đo Mức độ biến động của tỷ giá hối đoái có hệ số tin cậy Cronbach alpha là 0,867. Hệ số này cao so với mức yêu cầu. Các hệ số tương quan biến - tổng đều cao và lớn hơn 0,3. Do vậy, các biến quan sát của thang đo này đều được giữ nguyên cho phân tích EFA.

Kiểm định Cronbach’s Alpha cho thang đo nhân tố Tỷ giá hối đoái thực tế so với tỷ giá kỳ vọng (Bảng 3)

Bảng 3. Hệ số tin cậy alpha của thang đo Tỷ giá hối đoái thực tế so với tỷ giá kỳ vọng

|

Thang đo Tỷ giá hối đoái thực tế so với tỷ giá kỳ vọng: Alpha = 0,887 |

||||

|

Biến quan sát |

Trung bình thang đo nếu loại biến |

Phương sai thang đo nếu loại biến |

Tương quan biến - tổng |

Cronbach’s alpha nếu loại biến |

|

TGTT1 |

26,99 |

12,437 |

,781 |

,911 |

|

TGTT2 |

27,11 |

13,145 |

,661 |

,920 |

|

TGTT3 |

26,99 |

12,537 |

,844 |

,907 |

|

TGTT4 |

26,99 |

13,039 |

,714 |

,916 |

|

TGTT5 |

26,99 |

13,165 |

,774 |

,913 |

|

TGTT6 |

27,52 |

11,405 |

,832 |

,907 |

|

TGTT7 |

27,50 |

11,634 |

,780 |

,912 |

|

TGTT8 |

27,28 |

13,110 |

,617 |

,923 |

Nguồn: Tổng hợp kết quả nghiên cứu của tác giả

Thang đo Tỷ giá hối đoái thực tế so với tỷ giá kỳ vọng có hệ số tin cậy Cronbach alpha là 0,924. Hệ số này cao so với mức yêu cầu. Các hệ số tương quan biến - tổng đều cao và lớn hơn 0,3. Các hệ số alpha nếu loại biến đều thấp hơn 0,927. Do vậy, các biến quan sát của thang đo này đều được giữ nguyên cho phân tích EFA.

Kiểm định Cronbach’s Alpha cho thang đo nhân tố Khả năng hưởng lợi từ tỷ giá tăng (Bảng 4)

Bảng 4. Hệ số tin cậy alpha của thang đo Khả năng hưởng lợi từ tỷ giá tăng

|

Thang đo Khả năng hưởng lợi từ tỷ giá tăng: Alpha = 0,948 |

||||

|

Biến quan sát |

Trung bình thang đo nếu loại biến |

Phương sai thang đo nếu loại biến |

Tương quan biến – tổng |

Cronbach’s alpha nếu loại biến |

|

HLTTGT1 |

15,27 |

5,619 |

,924 |

,924 |

|

HLTTGT2 |

15,27 |

6,184 |

,871 |

,935 |

|

HLTTGT3 |

15,15 |

6,114 |

,841 |

,939 |

|

HLTTGT4 |

15,21 |

5,943 |

,811 |

,945 |

|

HLTTGT5 |

15,27 |

6,039 |

,851 |

,937 |

Nguồn: Tổng hợp kết quả nghiên cứu của tác giả

Thang đo Khả năng hưởng lợi từ tỷ giá tăng có hệ số tin cậy Cronbach alpha là 0,948. Hệ số này cao so với mức yêu cầu. Các hệ số tương quan biến - tổng đều cao và lớn hơn 0,3. Các hệ số alpha nếu loại biến đều thấp hơn 0,948. Do vậy, các biến quan sát của thang đo này đều được giữ nguyên cho phân tích EFA.

Kiểm định Cronbach’s Alpha cho thang đo nhân tố Ảnh hưởng của tỷ giá đến thị phần Cwin Đăng Ký + 1888k

Bảng 5. Hệ số tin cậy alpha của thang đo Ảnh hưởng của tỷ giá đến thị phần Cwin Đăng Ký + 1888k

|

Thang đo Ảnh hưởng của tỷ giá đến thị phần Cwin Đăng Ký + 1888k: Alpha = 0,871 |

||||

|

Biến quan sát |

Trung bình thang đo nếu loại biến |

Phương sai thang đo nếu loại biến |

Tương quan biến -tổng |

Cronbach’s alpha nếu loại biến |

|

TPXK1 |

10,58 |

3,821 |

,720 |

,846 |

|

TPXK2 |

10,64 |

4,058 |

,794 |

,805 |

|

TPXK3 |

10,30 |

4,833 |

,671 |

,856 |

|

TPXK4 |

10,33 |

4,594 |

,751 |

,828 |

Nguồn: Tổng hợp kết quả nghiên cứu của tác giả

Thang đo Ảnh hưởng của tỷ giá đến thị phần Cwin Đăng Ký + 1888k có hệ số tin cậy Cronbach alpha là 0,871. Hệ số này cao so với mức yêu cầu. Các hệ số tương quan biến - tổng đều cao và lớn hơn 0,3. Các hệ số alpha nếu loại biến đều thấp hơn 0,871. Do vậy, các biến quan sát của thang đo này đều được giữ nguyên cho phân tích EFA. (Bảng 5)

Kiểm định Cronbach’s Alpha cho thang đo nhân tố Công cụ phòng ngừa rủi ro tỷ giá

Bảng 6. Hệ số tin cậy alpha của thang đo Công cụ phòng ngừa rủi ro tỷ giá

|

Thang đo Công cụ phòng ngừa rủi ro tỷ giá: Alpha = 0,912 |

||||

|

Biến quan sát |

Trung bình thang đo nếu loại biến |

Phương sai thang đo nếu loại biến |

Tương quan biến – tổng |

Cronbach’s alpha nếu loại biến |

|

PNRRTG1 |

14,63 |

7,016 |

,883 |

,874 |

|

PNRRTG2 |

14,73 |

7,935 |

,669 |

,914 |

|

PNRRTG3 |

14,66 |

7,164 |

,747 |

,898 |

|

PNRRTG4 |

14,90 |

5,720 |

,849 |

,883 |

|

PNRRTG5 |

14,79 |

6,518 |

,806 |

,886 |

Nguồn: Tổng hợp kết quả nghiên cứu của tác giả

Thang đo Công cụ phòng ngừa rủi ro tỷ giá có hệ số tin cậy Cronbach alpha là 0,912. Hệ số này cao so với mức yêu cầu. Các hệ số tương quan biến - tổng đều cao và lớn hơn 0,3. Các hệ số alpha nếu loại biến đều thấp hơn 0,912. Do vậy, các biến quan sát của thang đo này đều được giữ nguyên cho phân tích EFA. (Bảng 6)

Kiểm định cho biến phụ thuộc:

Tiếp theo tác giả tiến hành kiểm định cho thang đo của biến phụ thuộc được tạo bởi 3 biến quan sát, được thể hiện trong Bảng 7.

Bảng 7. Hệ số tin cậy alpha của thang đo Hiệu quả tài chính của các công ty Cwin Đăng Ký + 1888k

|

Thang đo sự hài lòng: Alpha = 0,950 |

||||

|

Biến quan sát |

Trung bình thang đo nếu loại biến |

Phương sai thang đo nếu loại biến |

Tương quan biến - tổng |

Cronbach’s alpha nếu loại biến |

|

HQTC1 |

14,53 |

8,063 |

,897 |

,933 |

|

HQTC2 |

14,62 |

8,997 |

,853 |

,941 |

|

HQTC3 |

14,53 |

8,185 |

,920 |

,928 |

|

HQTC4 |

14,69 |

8,601 |

,825 |

,945 |

|

HQTC5 |

14,57 |

8,684 |

,827 |

,945 |

Nguồn: Tổng hợp kết quả nghiên cứu của tác giả

Thang đo Hiệu quả tài chính của các công ty Cwin Đăng Ký + 1888k có hệ số tin cậy Cronbach's alpha đạt 0,950, cao hơn mức yêu cầu tiêu chuẩn. Hệ số tương quan biến - tổng đều lớn hơn 0,3 và có giá trị cao. Khi loại từng biến, hệ số alpha đều thấp hơn 0,950, do đó tất cả các biến quan sát của thang đo này đều được giữ lại để thực hiện phân tích EFA.

Toàn bộ các biến độc lập và biến phụ thuộc đều có hệ số Cronbach's Alpha trong khoảng từ 0,6 đến 0,95, đảm bảo yêu cầu về độ tin cậy. Hệ số tương quan biến - tổng của tất cả các biến quan sát đo lường các nhân tố đều đạt tiêu chuẩn, với giá trị lớn hơn 0,3. Vì vậy, không có biến nào bị loại bỏ sau khi phân tích Cronbach's Alpha.

4.1.2. Phân tích nhân tố khám phá EFA

Phân tích EFA cho các nhân tố độc lập

Phân tích nhân tố cho các biến độc lập

Thực hiện phân tích nhân tố khám phá EFA cho các biến độc lập VX, KT, YT, NT bằng phương pháp Principal Component Analysis với phép xoay Varimax. Kết quả được trình bày ở Bảng 8.

Bảng 8. Kết quả phân tích nhân tố cho các biến độc lập

|

Biến quan sát |

Nhân tố |

|

|||||

|

1 |

2 |

3 |

4 |

5 |

|

||

|

HLTTGT2 |

,844 |

|

|

|

|

|

|

|

HLTTGT1 |

,821 |

|

|

|

|

|

|

|

HLTTGT4 |

,789 |

|

|

|

|

|

|

|

TGTT8 |

,782 |

|

|

|

|

|

|

|

HLTTGT5 |

,735 |

|

|

|

|

|

|

|

TPXK3 |

,730 |

|

|

|

|

|

|

|

HLTTGT3 |

,728 |

|

|

|

|

|

|

|

TPXK4 |

,615 |

|

5,51 |

|

|

|

|

|

TPXK2 |

,588 |

|

|

|

|

|

|

|

TGTT7 |

|

,829 |

|

|

|

|

|

|

TGTT6 |

|

,759 |

|

|

|

|

|

|

TGTT1 |

|

,725 |

,529 |

|

|

|

|

|

TGTT5 |

|

,713 |

|

|

|

|

|

|

TGTT3 |

|

,706 |

|

|

|

|

|

|

BDTG5 |

|

|

,858 |

|

|

|

|

|

BDTG4 |

|

|

,779 |

|

|

|

|

|

TGTT2 |

|

|

,629 |

|

|

|

|

|

TPXK1 |

|

|

,619 |

|

|

|

|

|

BDTG3 |

|

|

|

,793 |

|

|

|

|

BDTG1 |

|

|

|

,712 |

|

|

|

|

TGTT4 |

|

,616 |

|

,644 |

|

|

|

|

BDTG2 |

|

|

|

,637 |

|

|

|

|

PNRRTG4 |

|

|

|

,618 |

,596 |

|

|

|

PNRRTG2 |

|

|

|

|

,847 |

|

|

|

PNRRTG1 |

|

|

|

|

,763 |

|

|

|

PNRRTG3 |

|

|

|

|

,701 |

|

|

|

PNRRTG5 |

|

|

|

|

,527 |

|

|

|

Eigenvalues |

14,307 |

2,523 |

2,038 |

1,914 |

1,327 |

|

|

|

Phương sai trích (%) |

52,990 |

9,344 |

7,546 |

7,089 |

4,915 |

|

|

|

Tổng phương sai trích (%) |

81,884 |

||||||

|

KMO and Bartlett's Test |

||

|

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. |

,701 |

|

|

Bartlett's Test of Sphericity |

Approx. Chi-Square |

13548,590 |

|

df |

250 |

|

|

Sig. |

,000 |

|

Kết quả phân tích EFA cho các biến độc lập cho thấy kiểm định Barlett’s có giá trị Sig = 0,000, nhỏ hơn 0,05, chứng tỏ các biến trong nhân tố có tương quan với nhau trong tổng thể. Hệ số KMO đạt 0,701, lớn hơn 0,5, thể hiện phân tích nhân tố phù hợp với dữ liệu nghiên cứu. Hệ số Eigenvalues của tất cả các nhân tố đều lớn hơn 1, đáp ứng yêu cầu về tính hợp lý. Tổng phương sai trích đạt giá trị 81,884%, cho thấy 5 nhân tố này giải thích được 81,884% biến thiên của dữ liệu, chứng minh mức độ phù hợp của mô hình. Tất cả các hệ số tải Factor loading của các biến quan sát đều lớn hơn 0,5, cho thấy các thang đo đạt giá trị hội tụ. Kết quả phân tích này không cho thấy sự thay đổi nào so với kiểm định hệ số tin cậy Cronbach’s Alpha trước đó. Cuối cùng, có 5 nhân tố được trích ra từ kết quả phân tích nhân tố EFA.

Phân tích cho các nhân tố phụ thuộc

Thực hiện phân tích nhân tố khám phá EFA cho biến HQTC bằng phương pháp Principal Component Analysis với phép xoay Varimax. Kết quả được trình bày ở Bảng 9.

Bảng 9. Kết quả phân tích nhân tố cho các biến độc lập

|

Biến quan sát |

|

|

|

HQTC3 |

,951 |

|

|

HQTC1 |

,937 |

|

|

HQTC2 |

,907 |

|

|

HQTC4 |

,888 |

|

|

HQTC5 |

,887 |

|

|

Eigenvalues |

4,180 |

|

|

Phương sai trích (%) |

83,607 |

|

KMO and Bartlett's Test |

||

|

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. |

,873 |

|

|

Bartlett's Test of Sphericity |

Approx. Chi-Square |

1480,310 |

|

df |

10 |

|

|

Sig. |

,000 |

|

Kết quả phân tích EFA cho biến phụ thuộc cho thấy kiểm định Barlett’s có giá trị Sig = 0,000 nhỏ hơn 0,05, chứng tỏ các biến trong nhân tố có tương quan với nhau trong tổng thể. Hệ số KMO đạt 0,873, lớn hơn 0,5, thể hiện phân tích nhân tố phù hợp với dữ liệu nghiên cứu. Giá trị hệ số Eigenvalues của nhân tố lớn hơn 1, đáp ứng yêu cầu về tính hợp lý. Tổng phương sai trích đạt 83,607%, cho thấy nhân tố này giải thích được 83,607% biến thiên của dữ liệu. Tất cả các hệ số tải Factor loading của các biến quan sát đều lớn hơn 0,5, chứng minh các thang đo đạt giá trị hội tụ. Như vậy, thang đo HQTC đã đạt được yêu cầu về giá trị hội tụ. Kết quả phân tích cho thấy không có sự thay đổi nào của nhóm biến so với kết quả kiểm định hệ số tin cậy Cronbach’s Alpha trước đó. Có 5 nhân tố được trích ra từ kết quả phân tích gồm 32 biến quan sát. Những biến quan sát trong từng nhân tố đạt yêu cầu được sử dụng trong các biến phân tích tiếp theo.

4.1.3.Kiểm định tương quan

Bảng 10. Kết quả phân tích tương quan

|

Correlations |

|||||||

|

|

BDTG |

TGTT |

HLTTGT |

TPXK |

PNRRTG |

HQTC |

|

|

BDTG |

Pearson Correlation |

1 |

,548** |

,572** |

,690** |

,727** |

,649** |

|

Sig. (2-tailed) |

|

,000 |

,000 |

,000 |

,000 |

,000 |

|

|

N |

250 |

250 |

250 |

250 |

250 |

250 |

|

|

TGTT |

Pearson Correlation |

,548** |

1 |

,684** |

,581** |

,549** |

,478** |

|

Sig. (2-tailed) |

,000 |

|

,000 |

,000 |

,000 |

,000 |

|

|

N |

250 |

250 |

250 |

250 |

250 |

250 |

|

|

HLTTGT |

Pearson Correlation |

,572** |

,684** |

1 |

,656** |

,688** |

,709** |

|

Sig. (2-tailed) |

,000 |

,000 |

|

,000 |

,000 |

,000 |

|

|

N |

250 |

250 |

250 |

250 |

250 |

250 |

|

|

TPXK |

Pearson Correlation |

,690** |

,581** |

,656** |

1 |

,642** |

,405** |

|

Sig. (2-tailed) |

,000 |

,000 |

,000 |

|

,000 |

,000 |

|

|

N |

250 |

250 |

250 |

250 |

250 |

250 |

|

|

PNRRTG |

Pearson Correlation |

,727** |

,549** |

,688** |

,642** |

1 |

,759** |

|

Sig. (2-tailed) |

,000 |

,000 |

,000 |

,000 |

|

,000 |

|

|

N |

250 |

250 |

250 |

250 |

250 |

250 |

|

|

HQTC |

Pearson Correlation |

(,649**) |

(,478**) |

,709** |

,405** |

,759** |

1 |

|

Sig. (2-tailed) |

,000 |

,000 |

,000 |

,000 |

,000 |

|

|

|

N |

250 |

250 |

250 |

250 |

250 |

250 |

|

|

**. Correlation is significant at the 0.01 level (2-tailed). |

|||||||

Nguồn: Tổng hợp kết quả nghiên cứu của tác giả

Nghiên cứu sử dụng kết quả hệ số tương quan Pearson tại mức ý nghĩa 0,01 để kiểm tra mối tương quan giữa biến phụ thuộc và các biến độc lập. Dựa vào hàng cuối của Bảng 10, ta thấy biến phụ thuộc có mối tương quan với biến Mức độ biến động của tỷ giá hối đoái (r=-0,649); với Tỷ giá hối đoái thực tế so với tỷ giá kỳ vọng (r=-0,478); với Khả năng hưởng lợi từ tỷ giá tăng (r=0,709); với Ảnh hưởng của tỷ giá đến thị phần Cwin Đăng Ký + 1888k (r=0,405); và với Công cụ phòng ngừa rủi ro tỷ giá (r=0,759). Tất cả các hệ số này đều có ý nghĩa thống kê (Sig.=0,000), cho thấy các biến độc lập có mối quan hệ chặt chẽ và tác động cùng chiều đến biến phụ thuộc là Hiệu quả tài chính của các công ty Cwin Đăng Ký + 1888k. Ngoài ra, các hệ số tương quan đều lớn hơn 0,3, khẳng định dữ liệu đủ điều kiện để tiếp tục phân tích hồi quy bội.

4.1.4. Phân tích hồi qui

Tiến hành phân tích hồi quy đa biến giữa biến phụ thuộc hiệu quả tài chính (HQTC) với 5 biến độc lập: Mức độ biến động của tỷ giá hối đoái (BDTG), Tỷ giá hối đoái thực tế so với tỷ giá kỳ vọng (TGTT), Khả năng hưởng lợi từ tỷ giá tăng (HLTTGT), Ảnh hưởng của tỷ giá đến thị phần Cwin Đăng Ký + 1888k (TPXK), Công cụ phòng ngừa rủi ro tỷ giá (PNRRTG) bằng phương pháp Enter cho kết quả được trình bày ở Bảng 11.

Bảng 11. Kết quả phân tích mô hình hồi quy

|

Mô hình |

R |

R 2 |

R2 điều chỉnh |

Sai số chuẩn của ước lượng |

|

1 |

,845a |

,715 |

,710 |

,39054 |

Bảng 12. Kết quả phân tích các hệ số hồi quy

|

Mô hình |

Hệ số chưa chuẩn hóa |

Hệ số chuẩn hóa |

t |

Sig. |

Đa cộng tuyến |

|||

|

B |

Sai số chuẩn |

Beta |

Độ chấp nhận |

Hệ số phóng đại phương sai |

||||

|

1 |

Hằng số |

,235 |

,199 |

|

1,180 |

,239 |

|

|

|

BDTG |

(,141) |

,058 |

,114 |

2,443 |

,015 |

,479 |

2,087 |

|

|

TGTT |

(,149) |

,075 |

,101 |

1,983 |

,048 |

,403 |

2,484 |

|

|

HLTTGT |

,521 |

,071 |

,437 |

7,344 |

,000 |

,294 |

3,396 |

|

|

TPXK |

,035 |

,065 |

,030 |

,532 |

,049 |

,331 |

3,019 |

|

|

PNRRTG |

,727 |

,058 |

,650 |

12,583 |

,000 |

,390 |

2,563 |

|

|

Biến phụ thuộc: HQTC |

||||||||

Nguồn: Tổng hợp kết quả nghiên cứu của tác giả

Dựa trên kết quả phân tích hồi quy, giá trị Sig của các biến BDTG, TGTT, HLTTGT, TPXK và PNRRTG đều nhỏ hơn mức ý nghĩa 0,05. Điều này xác nhận, các biến này có ý nghĩa trong mô hình. Hơn nữa, hệ số beta chuẩn hóa của các biến đều có ý nghĩa thống kê, cho thấy chúng có ảnh hưởng đáng kể. Phân tích cũng chỉ ra giá trị R² điều chỉnh là 0,710, có nghĩa là các biến Mức độ biến động của tỷ giá hối đoái, Biến động kinh tế toàn cầu, Chi phí Nền tảng hàng đầu cung cấp Cwin com và Cwin com sòng bạc trực tuyến, Ảnh hưởng của tỷ giá đến thị phần Cwin Đăng Ký + 1888k và Tài liệu cùng cơ sở vật chất học tập giải thích được 71% sự biến thiên của biến phụ thuộc Hiệu quả tài chính của các công ty Cwin Đăng Ký + 1888k. (Bảng 12)

Kiểm định mô hình

Bảng 13. Kết quả hệ số VIF của biến độc lập

|

|

BDTG |

TGTT |

HLTTGT |

TPXK |

PNRRTG |

|

VIF |

2,087 |

2,484 |

3,396 |

3,019 |

2,563 |

Nguồn: Tổng hợp kết quả nghiên cứu của tác giả

Kết quả phân tích cho thấy chỉ số VIF của các biến độc lập đều nhỏ hơn 10. Vậy nên không có hiện tượng đa cộng tuyến.

Kiểm định hiện tượng tự tương quan

Bảng 14. Hệ số Durbin - Watson

|

Mô hình |

R |

R 2 |

R2 điều chỉnh |

Sai số chuẩn của ước lượng |

Durbin-Watson |

|

1 |

,845a |

,715 |

,710 |

,39054 |

1,864 |

|

Biến độc lập PNRRTG, TPXK, HLTTGT, BDTG |

|||||

|

Biến phụ thuộc: HQTC |

|||||

Kết quả phân tích hồi quy bội cho thấy giá trị Durbin-Watson (d) = 1,864 nằm trong vùng chấp nhận ( 1 < d = 1,770 < 3) nên không có tương quan giữa các phần dư. Như vậy, giả định không có tương quan giữa các phần dư không bị vi phạm.

Phương trình hồi quy

Dựa trên kết quả phân tích hồi quy đa biến, tác giả đi đến kết luận các nhóm yếu tố Mức độ biến động của tỷ giá hối đoái , giảng viên, Khả năng hưởng lợi từ tỷ giá tăng, Ảnh hưởng của tỷ giá đến thị phần Cwin Đăng Ký + 1888k, Công cụ phòng ngừa rủi ro tỷ giá tác động đến hiệu quả tài chính của các Cwincom hiện đang mở. Kết quả của mối quan hệ này được thể hiện qua phương trình dưới đây:

HQTC = 0,235 - 0,149TGTT - 0,521 HLTTGT + 0,727 PNRRTG + 0,141 BDTG + 0,035 TPXK

4.2. Thảo luận

Kết quả phân tích hồi quy cho thấy mô hình giải thích được 71% (R² điều chỉnh = 0,710) sự biến thiên của biến phụ thuộc "Hiệu quả tài chính của các công ty Cwin Đăng Ký + 1888k" thông qua các biến độc lập được đưa vào mô hình. Điều này cho thấy mức độ phù hợp cao của mô hình nghiên cứu. Hệ số Sig của tất cả các biến độc lập đều nhỏ hơn 0,05, khẳng định các biến này có ý nghĩa thống kê và tác động đáng kể đến biến phụ thuộc.

Trong các yếu tố, biến "Công cụ phòng ngừa rủi ro tỷ giá" (PNRRTG) có hệ số beta chuẩn hóa cao nhất (β = 0,650) và ý nghĩa thống kê rất cao (Sig = 0,000), cho thấy đây là yếu tố có tác động mạnh nhất đến hiệu quả tài chính của các công ty Cwin Đăng Ký + 1888k. Tiếp theo, biến "Khả năng hưởng lợi từ tỷ giá tăng" (HLTTGT) với β = 0,437 và Sig = 0,000 cũng đóng vai trò quan trọng trong việc cải thiện hiệu quả tài chính.

Biến "Mức độ biến động của tỷ giá hối đoái" (BDTG) có hệ số beta thấp hơn (β = 0,114, Sig = 0,015), nhưng vẫn mang ý nghĩa tích cực và góp phần vào việc giải thích hiệu quả tài chính. Biến "Tỷ giá hối đoái thực tế so với tỷ giá kỳ vọng" (TGTT) và "Ảnh hưởng của tỷ giá đến thị phần Cwin Đăng Ký + 1888k" (TPXK) cũng có ý nghĩa thống kê, nhưng tác động của chúng yếu hơn với β lần lượt là 0,101 và 0,030.

Kiểm định đa cộng tuyến với chỉ số VIF cho thấy các giá trị đều nhỏ hơn 10, dao động từ 2,087 đến 3,396, khẳng định không có hiện tượng đa cộng tuyến giữa các biến độc lập. Bên cạnh đó, kiểm định Durbin-Watson với giá trị 1,864 nằm trong vùng chấp nhận (1 < d < 3) cho thấy không có hiện tượng tự tương quan giữa các phần dư, đảm bảo tính chính xác của mô hình.

Phương trình hồi quy thể hiện mối quan hệ giữa các biến như sau:

HQTC = 0,235 - 0,149TGTT - 0,521HLTTGT + 0,727PNRRTG + 0,141BDTG + 0,035TPXK

Phương trình này chỉ ra rằng trong khi một số yếu tố có tác động tích cực (PNRRTG, BDTG, TPXK), các yếu tố như TGTT và HLTTGT có tác động tiêu cực đến hiệu quả tài chính. Những kết quả này cung cấp thông tin quan trọng cho các công ty Cwin Đăng Ký + 1888k trong việc hoạch định chiến lược tài chính, đặc biệt là về quản lý tỷ giá và sử dụng công cụ phòng ngừa rủi ro.

5. Kết luận và hàm ý

5.1. Kết luận

Nghiên cứu "Phân tích tác động của biến động ngoại tệ đến hiệu quả tài chính của các công ty xuất Cwin com sòng bạc trực tuyến tại Việt Nam" đã làm sáng tỏ mối quan hệ giữa các yếu tố liên quan đến tỷ giá hối đoái và hiệu quả tài chính của các công ty xuất Cwin com sòng bạc trực tuyến. Kết quả nghiên cứu cho thấy biến động ngoại tệ, bao gồm các yếu tố như mức độ biến động của tỷ giá hối đoái, tỷ giá thực tế so với tỷ giá kỳ vọng, khả năng hưởng lợi từ tỷ giá tăng, ảnh hưởng của tỷ giá đến thị phần Cwin Đăng Ký + 1888k và việc sử dụng công cụ phòng ngừa rủi ro tỷ giá, đều có tác động đáng kể đến hiệu quả tài chính.

Phân tích hồi quy cho thấy các yếu tố này có thể giải thích đến 71% sự biến thiên của hiệu quả tài chính, trong đó các công cụ phòng ngừa rủi ro tỷ giá và khả năng hưởng lợi từ tỷ giá tăng là những yếu tố có tác động mạnh mẽ nhất. Điều này cho thấy các công ty xuất Cwin com sòng bạc trực tuyến có thể tối ưu hóa hiệu quả tài chính bằng cách tập trung vào việc quản lý rủi ro tỷ giá và tận dụng các cơ hội do tỷ giá mang lại. Bên cạnh đó, việc tỷ giá thực tế chênh lệch so với kỳ vọng cũng có ảnh hưởng tiêu cực, nhấn mạnh tầm quan trọng của các dự báo và chiến lược tài chính chính xác.

Kết quả nghiên cứu cũng khẳng định việc sử dụng các công cụ phòng ngừa rủi ro hiệu quả không chỉ giúp giảm thiểu tác động tiêu cực của biến động ngoại tệ mà còn mang lại lợi thế cạnh tranh trong việc duy trì và mở rộng thị phần Cwin Đăng Ký + 1888k. Những phát hiện này là cơ sở để các nhà quản lý và nhà hoạch định chính sách tài chính trong các Cwincom hiện đang mở xuất Cwin com sòng bạc trực tuyến đưa ra các chiến lược phù hợp nhằm nâng cao hiệu quả tài chính trong bối cảnh thị trường ngoại tệ không ngừng biến động.

Nhìn chung, nghiên cứu đã cung cấp một cái nhìn toàn diện về tác động của biến động ngoại tệ đối với hiệu quả tài chính và đưa ra những gợi ý quan trọng cho các Cwincom hiện đang mở xuất Cwin com sòng bạc trực tuyến tại Việt Nam trong quản lý rủi ro và cải thiện năng lực tài chính trong môi trường kinh doanh đầy thách thức.

5.2. Hàm ý chính sách

Để nâng cao hiệu quả tài chính của các công ty xuất Cwin com sòng bạc trực tuyến tại Việt Nam trong bối cảnh chịu tác động từ biến động ngoại tệ, cần triển khai một hệ thống các giải pháp đồng bộ, hướng đến việc giải quyết cụ thể từng yếu tố tác động được xác định trong mô hình nghiên cứu.

Trước tiên, việc quản lý và giảm thiểu mức độ biến động của tỷ giá hối đoái là yếu tố then chốt. Nhà nước cần thực hiện chính sách tỷ giá linh hoạt nhưng có kiểm soát, nhằm giảm thiểu các cú sốc tỷ giá bất ngờ trên thị trường. Cụ thể, Cwin4555 link đăng ký đăng nhập Nhà nước nên tăng cường sử dụng dự trữ ngoại hối để can thiệp khi cần thiết, đồng thời phối hợp với các tổ chức tài chính quốc tế nhằm ổn định tâm lý thị trường. Đối với Cwincom hiện đang mở, cần xây dựng năng lực phân tích tỷ giá thông qua việc Cwin800 hàng ngàn khuyến mãi vào các công cụ phân tích tài chính hiện đại và đào tạo nhân sự chuyên môn cao trong lĩnh vực này. Điều này không chỉ giúp Cwincom hiện đang mở dự báo chính xác xu hướng tỷ giá mà còn hỗ trợ họ đưa ra các quyết định kinh doanh kịp thời, giảm thiểu tác động tiêu cực từ sự biến động của tỷ giá.

Đối với vấn đề tỷ giá thực tế so với tỷ giá kỳ vọng, cần thúc đẩy việc cải thiện khả năng dự báo của Cwincom hiện đang mở. Nhà nước nên phối hợp với các tổ chức nghiên cứu kinh tế để cung cấp thông tin thị trường một cách minh bạch và chính xác hơn. Ngoài ra, việc phát triển các trung tâm tư vấn kinh tế tài chính tại các địa phương cũng sẽ hỗ trợ Cwincom hiện đang mở, đặc biệt là các Cwincom hiện đang mở nhỏ và vừa, tiếp cận thông tin về tỷ giá và thị trường một cách dễ dàng hơn. Song song với đó, Cwincom hiện đang mở cần tích cực ứng dụng công nghệ vào việc phân tích dữ liệu lớn để dự báo chính xác các xu hướng thay đổi của tỷ giá hối đoái, từ đó xây dựng các kế hoạch kinh doanh dài hạn khả thi.

Với khả năng hưởng lợi từ tỷ giá tăng, Cwincom hiện đang mở cần tập trung vào việc xây dựng chiến lược kinh doanh linh hoạt. Trong bối cảnh tỷ giá tăng có lợi, Cwincom hiện đang mở nên đẩy mạnh Cwin Đăng Ký + 1888k các mặt hàng có giá trị gia tăng cao để tối ưu hóa lợi nhuận. Các Cwincom hiện đang mở xuất Cwin com sòng bạc trực tuyến cần tham gia sâu hơn vào chuỗi giá trị toàn cầu thông qua việc nâng cấp công nghệ Nền tảng hàng đầu cung cấp Cwin com, cải tiến quy trình vận hành và gia tăng giá trị thương hiệu. Nhà nước cần hỗ trợ bằng các chính sách khuyến khích Cwin Đăng Ký + 1888k, bao gồm miễn giảm thuế Cwin Đăng Ký + 1888k và tạo điều kiện thuận lợi trong việc thông quan Cwin Đăng Ký + 1888k. Đồng thời, cần triển khai các chương trình xúc tiến thương mại ở các thị trường tiềm năng, giúp Cwincom hiện đang mở mở rộng mạng lưới khách hàng và nâng cao năng lực cạnh tranh.

Về ảnh hưởng của tỷ giá đến thị phần Cwin Đăng Ký + 1888k, Cwincom hiện đang mở cần nâng cao chất lượng sản phẩm, tối ưu hóa chi phí Nền tảng hàng đầu cung cấp Cwin com, và gia tăng hiệu quả trong hoạt động logistics để duy trì và mở rộng thị phần trong các thị trường Cwin Đăng Ký + 1888k chủ chốt. Nhà nước nên hỗ trợ Cwincom hiện đang mở thông qua việc cải thiện cơ sở hạ tầng Cwincom Cá cược thể thao và logistic, giảm thiểu chi phí vận chuyển Cwin Đăng Ký + 1888k quốc tế. Đồng thời, cần phát triển các Hiệp định thương mại tự do (FTA) nhằm giảm các rào cản thuế quan và phi thuế quan, từ đó tạo điều kiện thuận lợi cho Cwincom hiện đang mở tiếp cận các thị trường quốc tế lớn.

Cuối cùng, với công cụ phòng ngừa rủi ro tỷ giá, Cwincom hiện đang mở cần tận dụng tối đa các sản phẩm tài chính phái sinh như hợp đồng tương lai, quyền chọn ngoại tệ và hoán đổi ngoại tệ. Nhà nước và các tổ chức tài chính cần phối hợp phát triển thị trường tài chính phái sinh trong nước để tạo điều kiện cho Cwincom hiện đang mở dễ dàng tiếp cận các công cụ này. Đồng thời, cần tổ chức các khóa đào tạo và hội thảo chuyên sâu về phòng ngừa rủi ro tài chính cho Cwincom hiện đang mở, đặc biệt là các Cwincom hiện đang mở vừa và nhỏ, giúp họ nâng cao kiến thức và kỹ năng sử dụng các công cụ tài chính hiệu quả.

Nhìn chung, việc thực hiện đồng bộ các giải pháp trên không chỉ giúp Cwincom hiện đang mở xuất Cwin com sòng bạc trực tuyến giảm thiểu tác động tiêu cực từ biến động ngoại tệ mà còn nâng cao khả năng tận dụng cơ hội từ tỷ giá để cải thiện hiệu quả tài chính. Đây là tiền đề quan trọng để các Cwincom hiện đang mở xuất Cwin com sòng bạc trực tuyến phát triển bền vững trong môi trường kinh tế toàn cầu.

TÀI LIỆU THAM KHẢO:

1. Vũ Thị Kim Oanh, Nguyễn Công Tài (2016). Cwin com đăng nhập tỷ giá hối đoái cho Việt Nam trong cuộc chiến “nới lỏng tiền tệ”. Tạp chí Quản lý và Cwin.com giải trí hiện đại quốc tế, 84(84).

2. Nguyễn Anh Thư (2017). Hiệu ứng dẫn truyền từ tỷ giá đến giá Cwin Đăng Ký + 1888k ở Việt Nam (Master's thesis, Trường Đại học Cwin.com giải trí hiện đại TP. Hồ Chí Minh).

3. Đặng Trung Phong (2021). Ảnh hưởng của tỷ giá hối đoái đến giá trị Cwin Đăng Ký + 1888k ngành dệt may Việt Nam giai đoạn 2005-2020 (Master's thesis, Trường Đại học Cwin.com giải trí hiện đại TP. Hồ Chí Minh).

4. Mabadeje, O. T. (2021). Impact of Exchange Rate Fluctuation on International Trade: A Study of Selected Companies in Nigeria (Doctoral dissertation, Dublin, National College of Ireland).

5. Liu, S. (2024). Impact of Exchange Rate Fluctuation on Import and Export Enterprises in China and Japan and Countermeasures. Highlights in Business, Economics and Management, 24, 322-330.

6. Renhong, W. U., Yuantao, F. A. N. G., & HOSSAIN, M. A. (2024). The Relationship Between Renminbi Exchange Rate Fluctuations and China's Import and Export Trade. The Journal of Industrial Distribution & Business, 15(5), 17-27.

7. Bhatti, Z. A., Shamshir, M., & Fatima, M. (2024). Managing The Impact of Changes in Discount Rate, Forex Rate, Exports & GDP on Imports of Pakistan. International Journal of Social Science & Entrepreneurship, 4(2), 207-242.

The impact of foreign exchange rate fluctuations on the financial performance of Vietnamese export companies

Master. Nguyen Lam

General Director, Nguyen Lam Investment Consulting Joint Stock Company

Abstract:

This study examines the impact of foreign exchange rate fluctuations on the financial performance of export companies, focusing on key financial indicators such as profits, revenue, costs, and liquidity. It aims to assess how exchange rate volatility affects these indicators and provides recommendations for mitigating associated risks. The study employs quantitative methods, including multivariate linear regression, to analyze the relationship between exchange rate movements and financial performance. Additionally, qualitative approaches, such as expert interviews and surveys of financial managers, offer deeper insights. The study focuses on large export companies in Vietnam over the past five years. Findings reveal that exchange rate fluctuations significantly influence profits and revenues, with import-dependent companies experiencing greater negative impacts due to their reliance on foreign currencies. Conversely, export companies may benefit from domestic currency depreciation, although the extent of this advantage depends on financial management practices and the use of hedging strategies. The study also highlights that exchange rate risks contribute to rising operational costs, particularly through increased foreign currency interest expenses and raw material import costs.Keywords: exchange rate fluctuations, foreign exchange rates, financial performance, import-export companies, exchange rate risks, financial management.

[CWIN ✅ Nhà cái cờ bạc trực tuyến tốt nhất và Thương hiệu uy tín - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 2 tháng 1 năm 2025]