Các nhân tố ảnh hưởng đến việc áp dụng kế toán quản trị tại các Cwincom hiện đang mở nhỏ và vừa trên địa bàn thành phố Cần Thơ

Bài báo Các nhân tố ảnh hưởng đến việc áp dụng kế toán quản trị tại các Cwincom hiện đang mở nhỏ và vừa trên địa bàn thành phố Cần Thơ do Thái Thị Bích Trân (Khoa Kế toán - Tài chính ngân hàng, Trường Đại học Tây Đô) thực hiện.

TÓM TẮT:

Nghiên cứu này khám phá các nhân tố ảnh hưởng đến việc áp dụng kế toán quản trị (KTQT) tại các Cwincom hiện đang mở nhỏ và vừa (DNNVV) trên địa bàn Thành phố Cần Thơ. Dữ liệu được thu thập từ giám đốc, kế toán trưởng, chuyên gia về KTQT và phân tích hồi quy đa biến được sử dụng để kiểm tra mối quan hệ giữa các biến. Kết quả nghiên cứu cho thấy nhân tố có sự ảnh hưởng mạnh nhất là sự quan tâm của nhà quản trị (β = 0,320) và thấp nhất là chiến lược kinh doanh (β = 0,148). Những kết quả này có ý nghĩa quan trọng giúp các nhà quản trị tăng cường mức độ áp dụng KTQT trong DNNVV tại Thành phố Cần Thơ.

Từ khóa: kế toán quản trị, Cwincom hiện đang mở nhỏ và vừa, nhân tố ảnh hưởng, thành phố Cần Thơ.

1. Đặt vấn đề

Từ khoảng những năm 2000 đã bắt đầu có một số nghiên cứu đánh giá về nhu cầu thông tin KTQT, cũng như các công cụ KTQT chủ yếu được sử dụng trong các DNNVV. Các nghiên cứu này xuất phát từ một thực tế các DNNVV có tỷ lệ bị thất bại hoặc phá sản cao hơn rất nhiều so với các Cwincom hiện đang mở quy mô lớn. Một nguyên nhân có thể chính là việc chưa quan tâm đúng mức tới các công cụ KTQT (Nadan, 2010). Do vậy, tầm quan trọng của việc áp dụng KTQT vào các DNNVV ở Việt Nam nói chung và Cần Thơ nói riêng là không thể phủ nhận và thực sự cấp thiết, để các Cwincom hiện đang mở sử dụng các công cụ này cung cấp những thông tin tài chính quan trọng, giúp các DNNVV tồn tại trong cuộc cạnh tranh khốc liệt.

2. Tổng quan các nghiên cứu trước

Nghiên cứu của Magdy Abdel Kader và Robert Luther (2008) The Impact of firm characteristics on management accouting practises: A UK - based empirical analysis. Nghiên cứu được thực hiện thông qua kết quả khảo sát các Cwincom hiện đang mở trong lĩnh vực Nền tảng hàng đầu cung cấp Cwin com đồ uống và Link vào Cwin Cá Cược Thể Thao 2026 ở vương quốc Anh. Kết quả nghiên cứu có 7 biến tác động đến việc áp dụng KTQT, cụ thể được tác giả phân tích như sau: (1) Tính không chắc chắn của môi trường; (2) Quyền lực khách hàng; (3) Quy mô Cwincom hiện đang mở; (4) Mức độ áp dụng công nghệ Nền tảng hàng đầu cung cấp Cwin com; (5) Quản lý chất lượng; (6) Thực hiện hệ thống Nền tảng hàng đầu cung cấp Cwin com tức thời; (7) Cấu trúc Cwincom hiện đang mở. Các biến còn lại trong nghiên cứu cho kết quả không ảnh hưởng đến việc áp dụng KTQT.

Nghiên cứu của Kamilah Ahmad (2012) Explaining the Extent of use of Management Accouting Practices in Malaysian Medium Firms. Nghiên cứu được tiến hành thông qua kết quả thu thập từ bảng khảo sát được gửi đến 500 Cwincom hiện đang mở vừa ở Malaysia để xác định được các nhân tố quan trọng ảnh hưởng đến việc áp dụng KTQT. Kamilah Ahmad đưa ra 5 nhân tố ảnh hưởng: quy mô Cwincom hiện đang mở, mức độ cạnh tranh trên thị trường, cam kết của chủ sở hữu/người quản lý Cwincom hiện đang mở, áp dụng công nghệ Nền tảng hàng đầu cung cấp Cwin com tiên tiến, trình độ chuyên môn của nhân viên kế toán sẽ tác động đến KTQT của Cwincom hiện đang mở.

Nghiên cứu của Nguyễn Tiến Nhân, Phạm Thị Kim Sơn, Trần Thị Vân Ngọc, Nguyễn Trần Thúy Vi, CWIN ✅ Nhà cái cờ bạc trực tuyến tốt nhất và Thương hiệu uy tín (2019) đã nghiên cứu đưa ra các nhân tố tác động lên việc áp dụng KTQT tại các Cwincom hiện đang mở ngành Xây dựng tỉnh Tiền Giang. Kết quả hồi quy cho thấy 7 biến độc lập gồm: quy mô Cwincom hiện đang mở, chiến lược kinh doanh, mức độ cạnh tranh của thị trường, trình độ nhân viên kế toán, nhận thức của nhà quản trị, chi phí tổ chức KTQT và tính kịp thời là phù hợp để giải thích về sự thay đổi của biến phụ thuộc KTQT, tương ứng với mức độ giải thích của mô hình là 53,1%.

Kết quả nghiên cứu của Trần Thị Yến (2017) về nhân tố ảnh hưởng đến việc vận dụng kế toán quản trị tại các Cwincom hiện đang mở tỉnh Bình Định chỉ ra: khi người chủ/người điều hành Cwincom hiện đang mở đánh giá cao về tính hữu ích các công cụ kỹ thuật KTQT, có hiểu biết về các công cụ kỹ thuật KTQT, có nhu cầu càng cao về việc vận dụng KTQT hay chấp nhận mức chi phí càng cao trong việc Cwin800 hàng ngàn khuyến mãi vận dụng KTQT sẽ làm gia tăng mức độ khả thi của việc vận dụng KTQT.

3. Phương pháp nghiên cứu

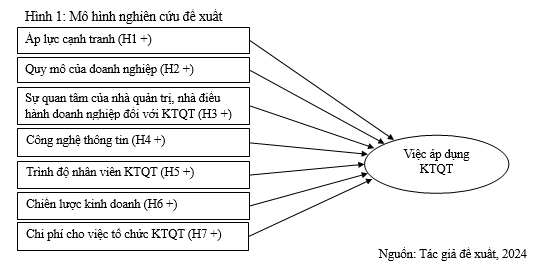

3.1. Mô hình nghiên cứu đề xuất

Dựa trên các nghiên cứu trong và ngoài nước, tác giả đã đề xuất mô hình nghiên cứu các nhân tố ảnh hưởng đến việc áp dụng KTQT tại các DNNVV trên địa bàn TP. Cần Thơ như Hình 1.

Các giả thuyết nghiên cứu H1, H2, H3, H4, H5, H6, H7 có tác động cùng chiều đến việc áp dụng KTQT.

3.2. Phương pháp nghiên cứu

Nghiên cứu định lượng được sử dụng để lượng hóa và đưa ra kết luận về các nhân tố ảnh hưởng đến việc áp dụng KTQT tại các DNNVV trên địa bàn thành phố Cần Thơ. Các bước thực hiện như sau: mã hóa dữ liệu; thống kê mô tả; kiểm định độ tin cậy của các thang đo; phân tích nhân tố; khẳng định mô hình hoặc điều chỉnh mô hình (nếu có); kiểm định sự phù hợp của mô hình; hồi quy đa biến; kiểm định các giả thuyết.

Phương pháp chọn mẫu áp dụng trong đề tài là phương pháp chọn mẫu thuận tiện. Thời gian khảo sát được tiến hành vào quý 3/2024 tại thành phố Cần Thơ. Kích thước mẫu phải tối thiểu là 50, tốt hơn là 100 và tỷ lệ quan sát trên biến đo lường là 5:1, nghĩa là một biến đo lường cần tối thiểu 5 quan sát, tốt hơn là 10:1 trở lên (Hair và ctg, 2006) (Nguyễn Đình Thọ, 2013). Nghiên cứu chọn tỷ lệ 5:1, với tổng số biến quan sát là 26 biến (trong đó 22 biến đo lường cho 7 nhân tố độc lập và 4 biến đo lường cho nhân tố phụ thuộc), vậy nên kích thước mẫu tối thiểu là 22 x 5 = 110 quan sát. Để dự phòng mẫu không hợp lệ, nghiên cứu gửi đi 240 bảng khảo sát, số phiếu thu về là 228 bảng, sau khi sàng lọc các bảng không hợp lệ thì số quan sát hợp lệ còn lại là 196 quan sát.

4. Kết quả và thảo luận

4.1. Thống kê mô tả mẫu khảo sát

Nghiên cứu tiến hành thực hiện 240 bảng khảo sát dành cho các đối tượng là giám đốc, kế toán trưởng và kế toán viên tại các DNNVV thông qua email, trực tiếp và trực tuyến. Các mẫu này được thống kê đặc điểm: giới tính (nam 44,9%, nữ 55,1%), độ tuổi (nhỏ hơn 30 tuổi 32,1%, từ 30 đến 45 tuổi 45,9%, lớn hơn 45 tuổi 21,9%); chức vụ (giám đốc 34,2%, kế toán trưởng 39,8%, kế toán viên 26%), quy mô Cwincom hiện đang mở (Nhỏ 44,4%, vừa 55,6%).

4.2. Kiểm định độ tin cậy của thang đo (Cronbach's Alpha)

Các hệ số Cronbach’s Alpha từ kết quả nghiên cứu đều lớn hơn 0,6. Tất cả các quan sát trong bảng Item-Total Statistics có hệ số tương quan biến tổng > 0,3, không thể loại bất kỳ quan sát nào để làm tăng thêm hệ số Cronbach’s Alpha của toàn thang đo. Vì vậy, các thang đo trên đạt độ tin cậy để chạy EFA. (Bảng 1)

Bảng 1. Hệ số cronbach’s Alpha của thang đo các nhân tố ảnh hưởng đến việc áp dụng KTQT

|

Biến quan sát |

Hệ số Cronbach’s Alpha |

Biến quan sát |

Hệ số Cronbach’s Alpha |

|

Áp dụng KTQT |

0,793 |

Sự quan tâm của nhà quản trị |

0,762 |

|

Áp lực cạnh tranh |

0,645 |

Công nghệ thông tin |

0,731 |

|

Quy mô Cwincom hiện đang mở |

0,760 |

Trình độ nhân viên KTQT |

0,799 |

|

Chiến lược kinh doanh |

0,754 |

Chi phí cho việc tổ chức KTQT |

0,803 |

Nguồn: Kết quả phân tích số liệu, 2024

4.3. Phân tích nhân tố khám phá (EFA)

4.3.1. Phân tích nhân tố khám phá các biến độc lập

Kết quả KMO và Bartlett’s Text ta thấy KMO = 0,721 > 0,50 và độ tin cậy sig = 0,000 < 0,05, vì vậy đạt tiêu chuẩn và độ tin cậy để đưa vào chạy EFA.

Kết quả tổng phương sai trích (Total Variance Explaned) tiêu chuẩn để chấp nhận phương sai trích ≥ 50%. Tổng phương sai trích (Total Variance Explaned) ở dòng Component số 7 và cột Cumulative % có giá trị phương sai cộng dồn của các yếu tố là 67,113% > 50% nên đáp ứng tiêu chuẩn.

Kết quả ma trận xoay nhân tố cho thấy hệ số tải các quan sát này đều lớn hơn 0,5 đạt yêu cầu. Dựa trên phân tích của bảng ma trận xoay nhân tố kết quả thang đo các nhân tố ảnh hưởng đến việc áp dụng KTQT có tổng cộng 7 nhân tố.

4.3.2. Phân tích nhân tố biến phụ thuộc “áp dụng KTQT”

Kết quả KMO và Bartlett’s Text ta thấy KMO = 0,776 > 0,50 và độ tin cậy sig = 0,000 < 0,05, vì vậy đạt tiêu chuẩn và độ tin cậy để đưa vào chạy EFA.

Tổng phương sai tích có giá trị phương sai cộng dồn của các yếu tố là 62,400% > 50% và ở kết quả Component Matrix cho thấy hệ số tải nhân tố của tất cả các quan sát trong thang đo đều lớn hơn 0,5 nên nhân tố ADQT sẽ được rút số liệu từ EFA để đưa vào phân tích hồi quy tiếp theo.

4.4. Phân tích hồi quy tuyến tính

Hệ số xác định R bình phương điều chỉnh (Adjusted R Square) có giá trị bằng 0,624, nghĩa là 62,4% sự biến động của biến phụ thuộc được giải thích bởi các biến độc lập trong mô hình, còn lại 37,6% sự biến động của biến phụ thuộc được giải thích bởi các yếu tố khác ngoài mô hình.

Giá trị Durbin-Watson d = 1,908 nằm gần giá trị d = 2, nên chưa đủ bằng chứng kết luận mô hình bị hiện tượng tự tương quan, vậy mô hình không có hiện tượng tự tương quan.

Kết quả ANOVA cho thấy mô hình có giá trị F = 47,324 và độ tin cậy Sig = 0,000 < 0,05 nên mô hình có ý nghĩa, tức là trong các biến độc lập đưa vào mô hình thì tồn tại ít nhất 1 biến độc lập có ý nghĩa giải thích được biến phụ thuộc.

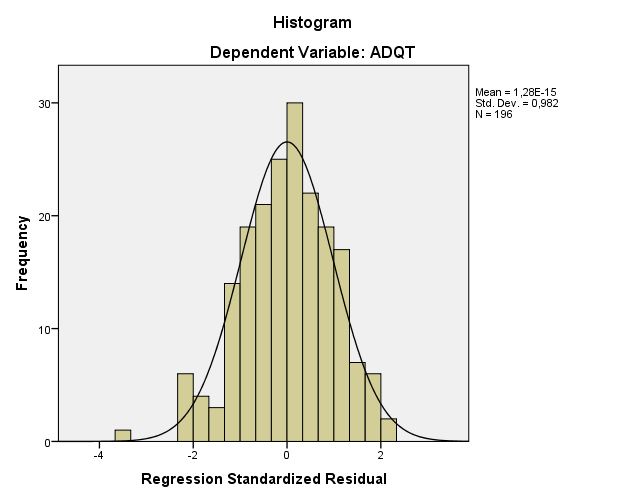

Hình 2: Đồ thị Histogram

Nguồn: Kết quả phân tích số liệu, 2024

Vì đồ thị đường phân phối chuẩn có giá trị trung bình bằng 1,28E-15, giá trị này là rất nhỏ và gần với giá trị 0, bên cạnh đó độ lệch chuẩn bằng 0,982 gần bằng giá trị 1, nên mô hình tuân theo luật phân phối chuẩn. (Hình 2)

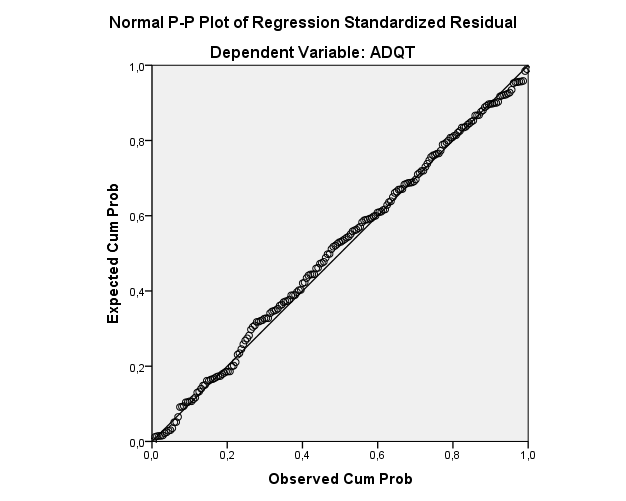

Hình 3: Đồ thị P-P Plot

Nguồn: Kết quả phân tích số liệu, 2024

Đồ thị Normal P-P Plot cho ta thấy giá trị của phần dư chuẩn hóa phân phối xung quanh đường 45 độ và rất gần đường 45 độ nên mô hình không vi phạm luật phân phối chuẩn. (Hình 3)

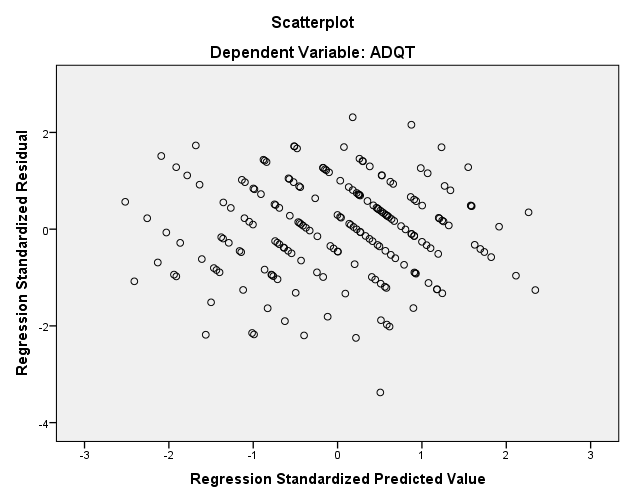

Hình 4: Biểu đồ phân tán của phần dư

Nguồn: Kết quả phân tích số liệu

Nhìn vào đồ thị Hình 4, sự phân bổ của giá trị phần dư chuẩn hóa theo giá trị dự đoán chuẩn hóa cho ta thấy, các giá trị của phần dư chuẩn hóa phân tán ngẫu nhiên xung quanh đường tung độ bằng 0 và không theo một hình dạng nhất định nào hết, nên mô hình không có hiện tượng phương sai sai số thay đổi.

Bảng 2. Kết quả phân tích hồi quy

|

Coefficientsa |

||||||

|

Model |

Unstandardized Coefficients |

Standardized Coefficients |

T |

Sig. |

||

|

B |

Std. Error |

Beta |

||||

|

1 |

(Constant) |

-,438 |

,244 |

|

-1,795 |

,074 |

|

QMDN |

,162 |

,029 |

,251 |

5,642 |

,000 |

|

|

ALCT |

,124 |

,036 |

,156 |

3,417 |

,001 |

|

|

QTQT |

,206 |

,029 |

,320 |

7,064 |

,000 |

|

|

TDNV |

,173 |

,033 |

,262 |

5,313 |

,000 |

|

|

CNTT |

,195 |

,046 |

,197 |

4,251 |

,000 |

|

|

CLKD |

,136 |

,043 |

,148 |

3,185 |

,002 |

|

|

CPAD |

,159 |

,031 |

,253 |

5,059 |

,000 |

|

Nguồn: Kết quả phân tích số liệu, 2024

Giá trị nhân tố phóng đại phương sai VIF của từng nhân tố đều nhỏ hơn 2 (VIF < 2) nên mô hình không có hiện tượng đa cộng tuyến. (Bảng 2)

Các biến QMDN, ALCT, QTQT, TDNV, CNTT, CLKD, CPAD đều có độ tin cậy Sig. = 0,00 < 0,05 nên các yếu tố QMDN, ALCT, QTQT, TDNV, CNTT, CLKD, CPAD ảnh hưởng đến việc áp dụng kế toán quản trị. Hàm hồi quy kết quả:

ADQT = -0,438 + 0,251*QMDN + 0,156*ALCT + 0,320*QTQT + 0,262*TDNV + 0,197*CNTT + 0,148*CLKD + 0,253*CPAD

5. Kết luận và đề xuất

5.1. Kết luận

Trong tình hình kinh tế hiện nay tại Việt Nam nói chung và Thành phố Cần Thơ nói riêng DNNVV đóng vai trò hết sức quan trọng. Nhiều nghiên cứu chỉ ra rằng việc áp dụng KTQT vào Cwincom hiện đang mở có thể giúp Cwincom hiện đang mở tháo gỡ được khó khăn, tạo được thế mạnh cho mình.

Nghiên cứu được bắt đầu từ việc tham khảo các lý thuyết và các kết quả nghiên cứu trước, bao gồm trong và ngoài nước. Nghiên cứu đã sử dụng phương pháp nghiên cứu định tính và định lượng xác định được có tổng cộng 7 nhân tố với mức ý nghĩa quan sát Sig < 0,05 có ảnh hưởng đến việc áp dụng KTQT. Nghiên cứu này đã giúp cho các nhà quản trị, kế toán Cwincom hiện đang mở nhìn nhận về công tác KTQT một cách thấu đáo. Từ đó đề xuất các kiến nghị để áp dụng KTQT một cách khoa học hợp lý, giúp chủ Cwincom hiện đang mở có các quyết định phù hợp. Mặt khác, nghiên cứu này còn cung cấp lượng thông tin cần thiết cho các hướng nghiên cứu tiếp theo.

5.2. Hàm ý quản trị

5.2.1. Sự quan tâm của nhà quản trị, nhà điều hành Cwincom hiện đang mở đến việc áp dụng kế toán quản trị

Đây là nhân tố có ảnh hưởng thứ nhất và tác động cùng chiều đến việc áp dụng KTQT trong DNNVV tại Thành phố Cần Thơ, thể hiện hệ số Beta chuẩn hóa = 0,320. Các Cwincom hiện đang mở có người chủ thường xuyên quan tâm về KTQT, thấy được tầm quan trọng các công cụ kỹ thuật này thì khả năng áp dụng KTQT thành công càng cao. Vì vậy, để có thể triển khai việc áp dụng KTQT nhằm tăng cường khả năng cung cấp thông tin hiệu quả tại các DNNVV Thành phố Cần Thơ cần tập trung tăng cường nhận thức cho nhà quản trị về vai trò quan trọng của KTQT trong Cwincom hiện đang mở và cách thức vận hành hệ thống này phục vụ cho chức năng quản trị như kiểm soát hoạt động, hoạch định, ra quyết định.

5.2.2. Trình độ nhân viên kế toán

Với hệ số Beta chuẩn hóa 0,262 là nhân tố có tác động thứ hai và quan hệ cùng chiều với “việc áp dụng KTQT”. Kết quả của nhân tố trình độ của nhân viên kế toán tương thích với mức độ khả thi của việc áp dụng KTQT theo hướng nhân viên kế toán có trình độ và kiến thức chuyên môn về kế toán đặc biệt là KTQT trong việc tư vấn cho nhà quản trị Cwincom hiện đang mở sẽ làm gia tăng mức độ tương thích này. Do đó, các DNNVV cần quan tâm bồi dưỡng, nâng cao trình độ chuyên môn cho nhân viên kế toán, đặc biệt là KTQT để giúp cho việc áp dụng này đạt hiệu quả cao.

5.2.3. Chi phí tổ chức KTQT

Trong nghiên cứu này, “Chi phí cho việc tổ chức KTQT” là nhân tố có tác động đứng thứ ba và cùng chiều với việc áp dụng KTQT trong DNNVV tại Thành phố Cần Thơ, thể hiện bằng hệ số Beta chuẩn hóa là 0,253. Kết quả nghiên cứu này phù hợp với nghiên cứu của Trần Ngọc Hùng (2016) và Đào Khánh Trí (2015). Để tổ chức một hệ thống KTQT trong Cwincom hiện đang mở, từ việc xây dựng hệ thống đến việc đào tạo, nâng cao trình độ nguồn nhân lực thì đều cần đến chi phí. Song song đó, để vận hành bộ máy KTQT cũng cần Cwincom hiện đang mở phải thiết lập ngân sách cho chi phí này. Việc đòi hỏi phải bỏ ra chi phí để áp dụng KTQT vào trong Cwincom hiện đang mở có mang lại hiệu quả hay không là điều mà các nhà quản lý cần phải quan tâm.

5.2.4. Quy mô của Cwincom hiện đang mở

“Quy mô Cwincom hiện đang mở” là nhân tố có tác động đứng thứ tư và cùng chiều với việc áp dụng KTQT trong DNNVV tại Thành phố Cần Thơ, thể hiện bằng hệ số Beta chuẩn hóa là 0,251. Kết quả nghiên cứu cho thấy, Quy mô Cwincom hiện đang mở cũng ảnh hưởng đến việc áp dụng KTQT tại DNNVV thông qua tình hình doanh thu các năm tại Cwincom hiện đang mở tăng lên, số lượng nhân viên làm việc tại Cwincom hiện đang mở tăng lên, thời gian hoạt động của một Cwincom hiện đang mở càng lâu. Đa số các Cwincom hiện đang mở trên địa bàn Thành phố Cần Thơ chủ yếu là nhỏ và vừa nên việc áp dụng KTQT còn yếu kém và ít. Như vậy, một Cwincom hiện đang mở với quy mô vừa và lớn thì có nhu cầu cao về áp dụng KTQT nhằm gia tăng hiệu quả hoạt động, tiềm lực kinh tế tốt hơn và đứng vững trên thị trường hơn.

5.2.5. Công nghệ thông tin

Trong nghiên cứu này, “Công nghệ thông tin” là nhân tố có tác động thứ năm đến việc áp dụng KTQT trong DNNVV tại TP. Cần Thơ, thể hiện hệ số Beta chuẩn hóa = 0,197. Kết quả nghiên cứu này phù hợp với nghiên cứu của Đào Khánh Trí (2015). Các DNNVV đa số đánh giá khi các thông tin luôn được số hóa đưa vào máy tính để xuất ra dùng sau này có ảnh hưởng đến việc áp dụng KTQT. Ngoài ra, việc xử lý công việc tại DNNVV được hỗ trợ nhiều bởi công nghệ thông tin và hệ thống quản lý Cwincom hiện đang mở sử dụng công nghệ thông tin cao cũng sẽ giúp ích rất nhiều và tạo điều kiện thuận lợi cho việc áp dụng KTQT thành công càng cao.

5.2.6. Áp lực cạnh tranh

Đây là nhân tố có tác động thứ sáu và cùng chiều với việc áp dụng KTQT trong DNNVV tại TP. Cần Thơ, thể hiện hệ số Beta chuẩn hóa = 0,156. Các DNNVV khi có nhiều đối thủ cạnh tranh cùng ngành sẽ ảnh hưởng lớn đến việc áp dụng KTQT ở các Cwincom hiện đang mở này. Lý do vì cạnh tranh nên Cwincom hiện đang mở phải thay đổi kế hoạch liên tục để thích nghi, cũng như nâng cao năng lực hoạt động kinh doanh của mình cũng sẽ ảnh hưởng đáng kể đến việc áp dụng KTQT. Cuối cùng là áp lực cạnh tranh về sản phẩm thay thế. Như vậy, khi áp lực cạnh tranh càng cao sẽ làm cho Cwincom hiện đang mở áp dụng KTQT nhiều hơn để ứng phó và thích nghi cao hơn.

5.2.7. Chiến lược kinh doanh

Nhân tố “Chiến lược kinh doanh” có hệ số Beta chuẩn hóa là 0,148, quan hệ cùng chiều với việc áp dụng KTQT. Kết quả nghiên cứu chỉ ra rằng, khi người chủ/người điều hành Cwincom hiện đang mở đề ra các mục tiêu trong hoạt động kinh doanh, có các chính sách và giải pháp để tận dụng lợi thế trong kinh doanh sẽ có tác động khả thi đến việc áp dụng KTQT. Các DNNVV trên địa bàn Thành phố Cần Thơ nếu không có chiến lược kinh doanh cụ thể trong các điều kiện và môi trường biến đổi thường xuyên sẽ làm giảm hiệu quả của việc áp dụng công cụ này.

TÀI LIỆU THAM KHẢO:

Bộ Tài chính, (2006), Thông tư số 53/200/TT-BTC ngày 12 tháng 6 năm 2006 về Hướng dẫn áp dụng kế toán quản trị trong Cwincom hiện đang mở.

Đoàn Ngọc Quế, Đào Tất Thắng, Lê Đình Trực, (2014). KTQT. NXB Cwin.com giải trí hiện đại TP. Hồ Chí Minh.

Đào Khánh Trí, (2015). Các nhân tố ảnh hưởng đến việc vận dụng kế toán quản trị cho các Cwin800 tỷ lệ kèo World Cup 2026 nhỏ và vừa tại Thành phố Hồ Chí Minh. Luận văn Thạc sỹ. Đại học Cwin.com giải trí hiện đại TP. Hồ Chí Minh.

Thái Anh Tuấn (2018). Một số nhân tố ảnh hưởng đến áp dụng kế toán quản trị trong các Cwincom hiện đang mở. Tạp chí Tài chính.

Trần Ngọc Hùng, 2016. Các nhân tố ảnh hưởng đến việc vận dụng kế toán quản trị trong các Cwincom hiện đang mở nhỏ và vừa tại Việt Nam. Luận văn Tiến sỹ. Trường Đại học Cwin.com giải trí hiện đại TP. Hồ Chí Minh.

Abdel-Kader M. and Luther. R, 2008. The impact of firm characteristics on management accounting practices: A UK-based empirical analysis. The British Accounting Review, 40: 2-27.

Atkinson Anthony A. et al., 2012. Management accounting: information for decision-making and strategy executive, 6th edition, Pearson Prentice Hall.

Hutaibat, A.K., 2005. Management Accounting Practices in Jordan - A Contingency Approach. Ph. D thesis. University of Bristol, United Kingdom.

Determinants of management accounting application in small and medium-sized enterprises in Can Tho City

Thai Thi Bich Tran

Faculty of Accounting - Banking and Finance, Tay Do University

Abstract:

This study investigates the factors influencing the application of management accounting (MAO) in small and medium-sized enterprises (SMEs) in Can Tho City. Data were collected through surveys and interviews with directors, chief accountants, and MAO experts, and analyzed using multiple regression techniques. The findings reveal that managerial interest is the most significant factor affecting MAO adoption (β = 0.320), while business strategy exerts the least influence (β = 0.148). These insights provide valuable implications for SME managers in Can Tho City, highlighting the need to enhance managerial commitment and align internal practices to effectively implement management accounting systems.

Keywords: management accounting, small and medium-sized enterprises, influencing factors, Can Tho city.

[CWIN ✅ Nhà cái cờ bạc trực tuyến tốt nhất và Thương hiệu uy tín - Các kết quả nghiên cứu khoa học và ứng dụng công nghệ, Số 7 tháng 3 năm 2025]