Các nhân tố ảnh hưởng đến khả năng tiếp cận vốn vay ngân hàng: Phân tích các bằng chứng thực nghiệm đối với các Cwincom hiện đang mở nhỏ và vừa tại Việt Nam

TS. NGUYỄN VĂN THỤY - ThS. NGÔ THỊ XUÂN BÌNH (Đại học Cwin4555 link đăng ký đăng nhập TP. Hồ Chí Minh) - ThS. NGUYỄN QUỐC BỬU (Cwin4555 link đăng ký đăng nhập SHB Tiền Giang) - TS. NGUYỄN THỊ KIM PHỤNG (Đại học Cwin4555 link đăng ký đăng nhập TP. Hồ Chí Minh)

TÓM TẮT:

Nghiên cứu thực hiện đánh giá và phân tích những nghiên cứu về các yếu tố ảnh hưởng đến khả năng tiếp cận vốn vay ngân hàng của các Cwincom hiện đang mở nhỏ và vừa (Small and Medium Enterprises - SMEs) ở Việt Nam. Bài viết sử dụng phương pháp tổng hợp và phân tích các công trình nghiên cứu trước để cho thấy bức tranh tổng thể về thực trạng khả năng tiếp cận vốn của các Cwincom hiện đang mở SMEs của Việt Nam và những nguyên nhân từ thủ tục hành chính, quy trình từ cả phía các tổ chức tín dụng và SMEs. Các hàm ý đề xuất nhằm tăng cường khả năng tiếp cận nguồn vốn đáp ứng hoạt động Nền tảng hàng đầu cung cấp Cwin com - kinh doanh cho Cwincom hiện đang mở thông qua quá trình cải cách thủ tục hành chính. Kết quả nghiên cứu cho thấy, SMEs vẫn còn nhiều khó khăn trong việc tiếp cận nguồn vốn vay của ngân hàng, trong đó có yếu tố liên quan đến thủ tục vay vốn ngân hàng. Để nâng cao khả năng tiếp cận vốn vay, các ngân hàng cần cải tiến lại thủ tục hồ sơ cho vay và có hướng dẫn cụ thể hơn cho các SMEs khi họ có nhu cầu vay vốn.

Từ khóa: Cwin800 tỷ lệ kèo World Cup 2026 nhỏ và vừa, khả năng tiếp cận vốn, thủ tục của ngân hàng,

Việt Nam.

1. Giới thiệu

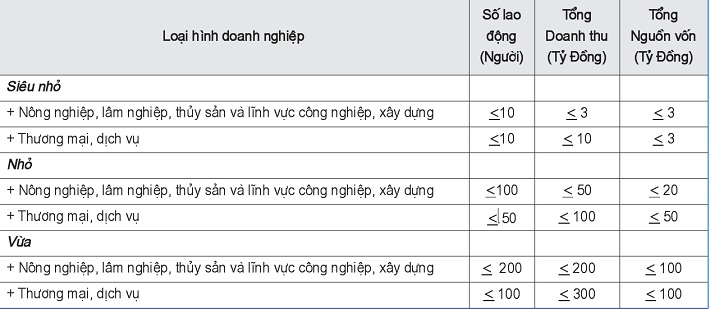

Theo Nghị định số 39/2018/NĐ-CP, SMEs được phân theo quy mô bao gồm Cwincom hiện đang mở siêu nhỏ, Cwincom hiện đang mở nhỏ, Cwincom hiện đang mở vừa. Các chỉ tiêu xác định SMEs tập trung ở 2 yếu tố tùy theo lĩnh vực hoạt động, bao gồm số Nền tảng hàng đầu cung cấp Cwin com tham gia bảo hiểm CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport bình quân năm và tổng doanh thu (hoặc tổng nguồn vốn), cụ thể được thể hiện ở Bảng 1.

Bảng 1. Tiêu chí xác định SMES ở Việt Nam

Nguồn: Nghị định số 39/2018/NĐ-CP

Theo số liệu thống kê của VCCI, trong 500.000 các Cwincom hiện đang mở đang hoạt động tại Việt Nam có 97% là các SMEs. Khu vực SMES đóng một vai trò quan trọng trong các nền kinh tế đang phát triển trong cuộc chiến chống lại nghèo đói và thất nghiệp. Để các SMEs được phát triển thì một trong những việc cần làm là giải quyết vấn đề tài chính của họ. Do đó, việc giải quyết những hạn chế tiếp cận tín dụng của các SMEs sẽ tạo ra cơ hội giải quyết việc làm, cải thiện thu nhập gia đình và giảm nghèo. Vốn ngân hàng đã góp phần đáng kể vào sự phát triển của khu vực kinh tế tư nhân, đặc biệt là các SMEs. Tuy nhiên, khả năng tiếp cận vốn vay ngân hàng của SMEs vẫn còn những hạn chế nhất định không chỉ ở phía bản thân Cwincom hiện đang mở mà còn nhiều vướng mắc về phía ngân hàng.

Nghiên cứu về khả năng tiếp cận vốn của các SMEs đã được thực hiện với nhiều hướng tiếp cận khác nhau tại Việt Nam và trên thế giới. Bài viết sử dụng phương pháp phân tích, tổng hợp kết quả từ các nghiên cứu trước để tìm hiểu một bức tranh tổng thể về thực trạng khả năng tiếp cận vốn của các SMEs ở Việt Nam. Qua đó, bài viết có cơ sở đề ra những giải pháp thích hợp nhằm nâng cao khả năng tiếp cận vốn, giúp cho các Cwincom hiện đang mở có nhiều cơ hội hơn để phát triển khi được hỗ trợ tài chính từ ngân hàng.

2. Các nghiên cứu thực nghiệm về các yếu tố ảnh hưởng đến khả năng tiếp cận vốn vay của Cwincom hiện đang mở SMEs

Nghiên cứu các yếu tố ảnh hưởng đến khả năng tiếp cận vốn của các SMEs được tiếp cận làm hai hướng tiếp cận chính: Các yếu tố nội bộ và các yếu tố từ bên ngoài.

2.1. Các nghiên cứu của nước ngoài

Bebczuk (2004) nghiên cứu về các yếu tố ảnh hưởng đến khả năng tiếp cận tín dụng của các SMES ở Argentina từ kết quả khảo sát 140 Cwincom hiện đang mở ở nước này. Kết quả cho thấy, việc chấp nhận thấu chi với kỳ hạn ngắn và lãi suất cao là một yếu tố quan trọng liên quan đến khả năng vay ngân hàng. Trong khi đó, tài sản thế chấp ít có ý nghĩa thống kê trong việc tiếp cận tín dụng. Trong khi đó, Fatoki & Odeyemi (2010) đã nghiên cứu thực nghiệm các yếu tố quyết định tiếp cận tín dụng thương mại bởi các Cwincom hiện đang mở vừa và nhỏ ở Nam Phi. Nghiên cứu cho thấy, trong số 417 Cwincom hiện đang mở vừa và nhỏ, chỉ có 71 người có thể truy cập tín dụng thương mại. Kết quả của hồi quy logistic chỉ ra rằng, năng lực quản lý, tính sẵn có của kế hoạch kinh doanh, yếu tố thuộc về các hiệp hội thương mại, mối quan hệ trước đây, địa điểm, quy mô kinh doanh, bảo hiểm và sự hợp nhất là các yếu tố quyết định tiếp cận tín dụng thương mại của các SMEs mới thành lập. Hơn nữa, việc kết nối giữa các Cwincom hiện đang mở và các định chế tài chính làm giảm bất cân xứng thông tin. Điều này có xu hướng ảnh hưởng đến những quyết định tài chính mạo hiểm.

Theo Shaw & Pretorius (2004) đã chỉ ra, thông tin tài chính là một trong những chỉ tiêu chính để đo lường khả năng trả nợ tín dụng của một Cwincom hiện đang mở. Thông tin tài chính và kinh doanh thường được thể hiện trong kế hoạch kinh doanh của các SMEs để cung cấp thông tin cho các định chế tài chính khi đi Cwincom hiện đang mở đi vay. Thông tin này được sử dụng để xác định hiệu suất hiện tại và dự đoán hiệu suất tương lai. Ngược lại, Dahl & Sorenson (2007) khám phá ra rằng, vị trí cũng ảnh hưởng đến tiềm năng thị trường và cơ hội M.Cwin800.com Nổ hũ, Bắn Cá và Game Bài của các SMEs. Vị trí địa lý gần với người mua hoặc nhà cung cấp giúp các Cwincom hiện đang mở dễ dàng xác định và khai thác các cơ hội M.Cwin800.com Nổ hũ, Bắn Cá và Game Bài trên thị trường. Gilbert & Keilbach (2008) chỉ ra rằng, khu vực địa lý nơi công ty được đưa ra có ý nghĩa cho việc tiếp cận thị trường và tài nguyên. Các Cwincom hiện đang mở ở khu vực đô thị có thể có cơ hội thành công cao hơn so với những khu vực nông thôn. Đối với các công ty Zimbabwe, Fafchamps & ctg (1997) thấy rằng, các công ty lớn hơn có nhiều khả năng nhận tín dụng thương mại hơn. Fafchamps & ctg (1994) nghiên cứu tín dụng thương mại như một nguồn tài chính Cwincom hiện đang mở ở Kenya và cho rằng việc sử dụng tín dụng thương mại tăng lên với quy mô Cwincom hiện đang mở.

Việc hạn chế tiếp cận đối với tín dụng ngân hàng làm kìm nén M.Cwin800.com Nổ hũ, Bắn Cá và Game Bài trong SME ngành, với những tác động nghiêm trọng đối với nghèo đói và thất nghiệp (Morewagae & ctg, 1995). Trong khi nghiên cứu thực nghiệm về các hạn chế đối với việc tiếp cận tín dụng của các SMEs mới từ các ngân hàng thương mại và tín dụng thương mại, theo Fatoki & Smit (2011), xác định các yếu tố trong môi trường kinh doanh được phân loại là các yếu tố bên trong và bên ngoài Cwincom hiện đang mở. Các yếu tố bên trong gồm có năng lực quản lý, tài sản thế chấp, hệ thống mạng liên kết và thông tin Cwincom hiện đang mở. Các yếu tố bên ngoài gồm có kinh tế vĩ mô và tội phạm. Kết quả nghiên cứu của Fatoki & Smit (2011) chỉ ra rằng việc thiếu tài sản bảo đảm thường dẫn đến việc từ chối các đơn đi vay từ các tổ chức tài chính. Hay nói một cách khác, có một mối quan hệ tương đồng đáng kể giữa việc thiếu tài sản bảo đảm và sự không sẵn có các khoản nợ ngân hàng. Kết quả này cũng tìm thấy trong các nghiên cứu của Barbosa & Moraes (2004), Blumberg & Letterie (2008). Ngoài ra, việc thiếu thông tin Cwincom hiện đang mở là một trở ngại quan trọng đối với việc tiếp cận tín dụng (Fatoki & Smit, 2011).

Như vậy, có nhiều yếu tố khác nhau ảnh hưởng đến khả năng tiếp cận vốn vay của các SMES. Trong đó, khả năng tiếp cận vốn vay từ ngân hàng cũng có những hạn chế nhất định như hạn chế về tài sản bảo đảm, về thông tin Cwincom hiện đang mở hay năng lực quản lý.

2.2. Các nghiên cứu tại Việt Nam

Khả năng tiếp cận vốn vay ngân hàng của các SMEs ở Việt Nam thường được nghiên cứu trong các nghiên cứu về khả năng tiếp cận vốn nói chung, dưới đây là một số nghiên cứu tiêu biểu phản ánh một cách nhìn khá toàn diện về thực trạng khả năng tiếp cận vốn vay ngân hàng của các SMEs ở Việt Nam hiện nay.

Nguyễn Thị Hoàng Anh (2018) tiến hành khảo sát 357 Cwincom hiện đang mở SMEs trong các ngành nghề khác nhau nhằm nghiên cứu năng lực quản trị tài chính tại khu vực Đông Nam Bộ bằng phương pháp Friedman đã phân tích các yếu tố ảnh hưởng đến khả năng tiếp cận vốn của các Cwincom hiện đang mở này.

Thứ nhất, về đặc điểm của Cwincom hiện đang mở: Kết quả cho thấy, mối quan hệ tỷ lệ thuận giữa quy mô Cwincom hiện đang mở (về vốn, Nền tảng hàng đầu cung cấp Cwin com) và năng lực quản trị tài chính. Các Cwincom hiện đang mở có quy mô lớn có kiến thức về tài chính tốt hơn, có thái độ tích cực với nguồn vốn huy động bên ngoài và có kỹ năng, hành vi quản trị tài chính tốt hơn. Một yếu tố ảnh hưởng nữa là tuổi đời Cwincom hiện đang mở. Nghiên cứu cũng chỉ ra rằng, các Cwincom hiện đang mở có tuổi đời từ 3 - 10 năm có năng lực quản trị tài chính tốt nhất và có thái độ đối với vốn vay và sử dụng các sản phẩm tài chính tích cực hơn.

Thứ hai, về đặc điểm nhà quản trị: Năng lực quản trị của Cwincom hiện đang mở phụ thuộc vào trình độ học vấn, kinh nghiệm và hoạt động đào tạo của nhà quản trị. Nghiên cứu cho thấy trình độ càng cao, việc nhận biết các sản phẩm tài chính, thái độ với vốn vay và kiến thức về xây dựng và thẩm định dự án càng tốt. Nguyen & ctg (2015) nghiên cứu về khả năng tiếp cận tín dụng của các SMEs ở Việt Nam với dữ liệu thu thập từ 487 Cwincom hiện đang mở ở Hà Nội. Kết quả nghiên cứu cho thấy, đặc điểm của chủ sở hữu, trình độ học vấn, giới tính là các yếu tố quan trọng nhất trong việc xác định tiếp cận tín dụng, tiếp theo là mối quan hệ giữa các SMEs với ngân hàng và các khách hàng.

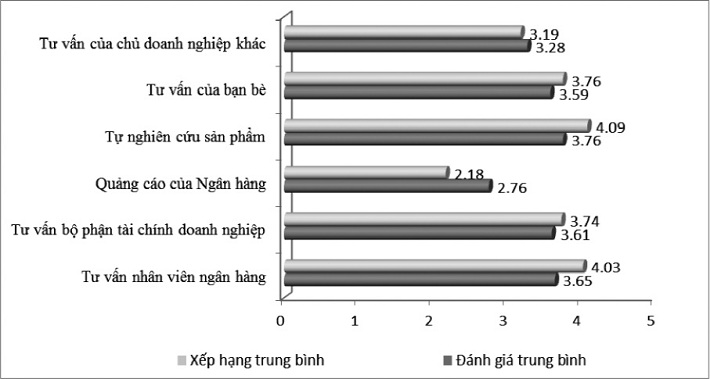

Hình 1: Nguồn thông tin hỗ trợ Cwincom hiện đang mở SMEs ra quyết định sử dụng vốn vay

Nguồn: Nguyễn Thị Hoàng Anh (2018)

Cuối cùng là hệ thống thông tin tài chính và tổ chức tài chính: Cwin4555 link đăng ký đăng nhập và các tổ chức tài chính đóng vai trò quan trọng ảnh hưởng đến khả năng tiếp cận vốn vay của SMEs. Theo Nguyen & ctg (2015), thông tin lãi suất vay, đặc điểm chủ sở hữu không ảnh hưởng đáng kể. Nguồn tài chính chi phí cao nhất của các Cwincom hiện đang mở là vay tiền từ tư nhân, tiếp theo là vay ngân hàng thương mại và tài chính vi mô. Cụ thể hơn trong lĩnh vực ngân hàng, cứ 1% tăng mối liên hệ giữa Cwincom hiện đang mở với các quan chức ngân hàng làm tăng khả năng có được khoản vay lên 7% với mức ý nghĩa 1%. Các khoản vay từ ngân hàng thương mại có lãi suất cao hơn so với vay từ các nguồn khác như người thân, bạn bè hoặc tín dụng thương mại. Nghiên cứu của Nguyễn Hồng Hà & ctg (2013) cho rằng, uy tín Cwincom hiện đang mở, tài sản đảm bảo, tính minh bạch báo cáo tài chính, năng lực quản lý, khả năng lập phương án kinh doanh, chính sách cho vay, lãi suất,… Trong đó, nhân tố về uy tín Cwincom hiện đang mở tác động mạnh nhất đến khả năng tiếp cận vốn tín dụng tại Trà Vinh. Nguyễn Thị Hoàng Anh (2018) cho rằng, loại hình Cwincom hiện đang mở cũng ảnh hưởng khi các công ty cổ phần có khả năng tiếp cận vốn cao hơn các công ty TNHNN. Và khi đưa ra quyết định sử dụng các sản phẩm tài chính thì các Cwincom hiện đang mở thường dựa nhiều vào tư vấn của nhân viên ngân hàng. Kết quả nghiên cứu cho thấy tư vấn của nhân viên ngân hàng là một trong hai nguồn thông tin (bên cạnh sự tự tìm hiểu của chủ Cwincom hiện đang mở về các sản phẩm) ảnh hưởng lớn nhất đến quyết định sử dụng sản phẩm tài chính.

3. Khó khăn trong quá trình tiếp cận vốn vay ngân hàng của các SMEs tại Việt Nam

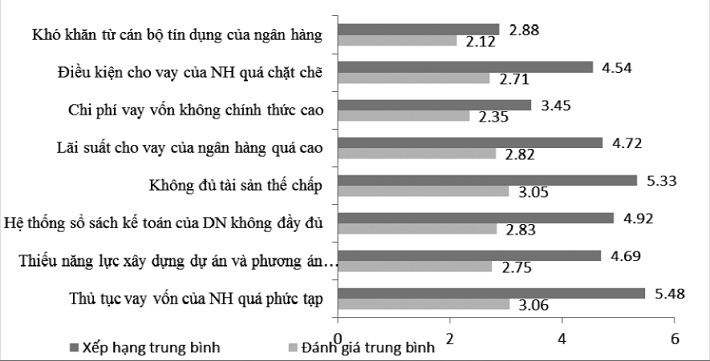

Theo nghiên cứu của Nguyễn Thị Hoàng Anh (2018), mặc dù có đến 73% Cwincom hiện đang mở có vay vốn ngân hàng, nhưng nguồn vốn chính để hoạt động là từ nguồn lợi nhuận để lại và nguồn khác mà không phải nguồn vốn từ ngân hàng. Có 75,6% số Cwincom hiện đang mở vay ngân hàng trả lời vẫn gặp nhiều khó khăn trong vay ngân hàng.

Hình 2: Khó khăn trong việc vay vốn ngân hàng

Nguồn: Nguyễn Thị Hoàng Anh (2018)

Phân tích những nguyên nhân khó khăn trong tiếp cận vốn vay, nghiên cứu của Nguyễn Thị Hoàng Anh (2018) đã đưa ra 8 tiêu chí khảo sát như sau: Thủ tục vay vốn ngân hàng quá phức tạp, thiếu năng lực xây dựng dự án và phương án trả nợ, hệ thống sổ sách kế toán Cwincom hiện đang mở không đầy đủ, không đủ tài sản thế chấp, lãi suất cho vay ngân hàng quá cao, chi phí vay vốn không chính thức cao, điều kiện cho vay ngân hàng quá chặt chẽ, khó khăn từ cán bộ tín dụng của ngân hàng. Kết quả khảo sát cho thấy có hai khó khăn lớn nhất của SMEs khi đi vay vốn ngân hàng, đó là thủ tục vay vốn phức tạp (xếp hạng trung bình: 5.48) và không có đủ tài sản thế chấp chấp (xếp hạng trung bình 5.33). Theo kết quả khảo sát, tất cả các Cwincom hiện đang mở đi vay đều phải có tài sản thế chấp.

Theo Dao & ctg (2016) sử dụng mô hình Logit để tìm hiểu khả năng tiếp cận tín dụng của 756 SMEs và bảng câu hỏi để tìm hiểu nguyên nhân thiếu kết nối giữa ngân hàng và các SMEs ở tỉnh Bến Tre. Kết quả chỉ ra rằng, trình độ Cwin63 tải ứng dụng của người quản lý, tài sản thế chấp, giá trị tài sản của Cwincom hiện đang mở, khoản vay của Cwincom hiện đang mở từ Cwin4555 link đăng ký đăng nhập Cwin com đăng nhập CWIN được cấp phép hợp pháp bởi PAGCOR và Freeport Việt Nam, khoảng cách tới các tổ chức tín dụng và trụ sở chính của Cwincom hiện đang mở là những yếu tố ảnh hưởng đến việc tiếp cận tín dụng của các SMEs. Như vậy, trong mối liên hệ với ngân hàng, các yếu tố chính ảnh hưởng đến khả năng tiếp cận tín dụng của SMEs là tài sản thế chấp và khoảng cách tới các ngân hàng. Tài sản thế chấp ảnh hưởng đáng kể đến khả năng tiếp cận tín dụng. Một Cwincom hiện đang mở có tài sản thế chấp có thể giảm 2,55% xác suất gặp khó khăn trong tiếp cận tín dụng và khoảng cách giữa Cwincom hiện đang mở và tổ chức tín dụng trên 20km có thể giảm khả năng đối mặt với việc hạn chế tín dụng là 0,92%, khoảng cách ngắn giữa Cwincom hiện đang mở và ngân hàng không phải là điều kiện thuận lợi nhất của truy cập tín dụng (Dao & ctg, 2016). Theo Trần Quốc Hoàn (2018) cho thấy, chi phí vay vốn và lịch sử vay nợ có tác động ngược chiều và là hai nhân tố ảnh hưởng lớn nhất đến khả năng tiếp cận vốn tín dụng ngân hàng của các Cwincom hiện đang mở nhỏ và vừa; các nhân tố năng lực của lãnh đạo Cwincom hiện đang mở và đội ngũ cố vấn, mối quan hệ của Cwincom hiện đang mở, tài sản đảm bảo, khả năng trả nợ, chính sách tín dụng của ngân hàng, và chính sách hỗ trợ của chính phủ và địa phương là những nhân tố có tác động thuận chiều đến khả năng tiếp cận vốn tín dụng ngân hàng của các Cwincom hiện đang mở nhỏ và vừa.

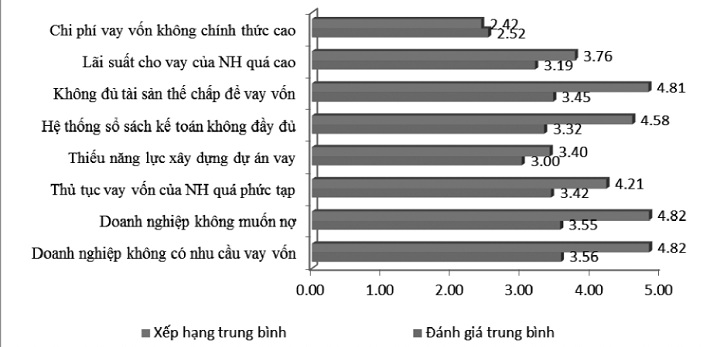

Nhóm nguyên nhân kế tiếp là do hệ thống sổ sách kế toán của Cwincom hiện đang mở không đầy đủ. Các báo cáo tài chính của SMEs thường không được kiểm toán và độ tin cậy không cao. Điều này khiến việc thu thập thông tin về Cwincom hiện đang mở rất khó khăn và tốn kém. Theo Nguyễn Thị Hoàng Anh (2018) chỉ có 201/357 Cwincom hiện đang mở có lập Báo cáo lưu chuyển tiền tệ. Trong khi đó, đây là một báo cáo tài chính rất quan trọng thường được các ngân hàng quan tâm. Đối với các Cwincom hiện đang mở không đi vay, trong số 102 Cwincom hiện đang mở, có 69 Cwincom hiện đang mở không đi vay do thủ tục ngân hàng quá phức tạp, 57 Cwincom hiện đang mở lựa chọn không đi vay do không có đủ tài sản đảm bảo.

Hình 3: Nguyên nhân Cwincom hiện đang mở không vay vốn ngân hàng

Nguồn: Nguyễn Thị Hoàng Anh (2018)

4. Kết luận và hàm ý chính sách

Như vậy, theo các nghiên cứu cả trong nước và trên thế giới, khả năng tiếp cận vốn vay ngân hàng của các SMEs còn hạn chế bởi cả những yếu tố bên trong và bên ngoài Cwincom hiện đang mở. Thứ nhất, các nhân tố về phía Cwincom hiện đang mở, gồm: (1) Về trình độ học vấn của nhà quản lý Cwincom hiện đang mở. Trình độ học vấn của nhà quản lý càng cao, khả năng tiếp cận tín dụng càng cao. (2) Quy mô tài sản của Cwincom hiện đang mở. Cwin800 tỷ lệ kèo World Cup 2026 có quy mô càng lớn càng dễ vay ngân hàng. (3) Tài sản thế chấp của Cwincom hiện đang mở. Cwin800 tỷ lệ kèo World Cup 2026 hạn chế vay ngân hàng do không có đủ tài sản thế chấp. (4) Hệ thống sổ sách của Cwincom hiện đang mở. Hệ thống sổ sách của SMES còn thiếu sót nên cũng làm hạn chế khả năng vay vốn ngân hàng. Do vậy, cácnhà quản trị Cwincom hiện đang mở phải không ngừng nâng cao trình độ chuyên môn, quản lý, để có đầy đủ kiến thức tham gia điều tiết hoạt động của Cwincom hiện đang mở. Nhà quản lý Cwincom hiện đang mở cần tổ chức quản lý sổ sách, chứng từ kế toán cho phù hợp với quy định hiện hành. Bên cạnh đó, cần hướng đến xu thế mở rộng quy mô hoạt động, nâng cao giá trị tổng tài sản và kiểm soát tương ứng với quy mô mở rộng. Thứ hai, các nhân tố về phía ngân hàng: (1) Lãi suất vay của ngân hàng. Các nghiên cứu cho thấy lãi suất vay vốn ngân hàng cao hơn lãi suất vay từ người thân, bạn bè hoặc từ tài chính vi mô. Vì vậy, các SMES cũng e ngại khi vay ngân hàng nếu xét từ góc nhìn chi phí tài chính. (2) Mối liên hệ giữa Cwincom hiện đang mở và ngân hàng. Cwin800 tỷ lệ kèo World Cup 2026 có mối liên hệ với ngân hàng thì khả năng vay vốn ngân hàng cao hơn các Cwincom hiện đang mở không có mối liên hệ với ngân hàng. (3) Thủ tục vay ngân hàng. Thủ tục vay ngân hàng quá phức tạp cũng làm cho các Cwincom hiện đang mở e ngại, không muốn tiếp cận nguồn vốn từ ngân hàng. Do vậy, các ngân hàng cần thiết kế lại thủ tục nộp hồ sơ vay và có hướng dẫn cụ thể hơn cho các SMES. Đồng thời xem xét đến việc giảm tối đa trong mức có thể lãi suất vay và các yêu cầu liên quan đến tài sản đảm bảo để các Cwincom hiện đang mở có cơ hội tiếp cận tín dụng hơn. Ngoài ra, ngân hàng cũng cần tăng cường mối liên kết với các SMES, tạo một sự gắn kết chặt chẽ giữa ngân hàng và Cwincom hiện đang mở, để vừa có thể tăng khả năng cho vay, vừa có thể quản lý tốt việc sử dụng vốn và thu hồi nợ vay của Cwincom hiện đang mở.

TÀI LIỆU THAM KHẢO:

- Bebczuk, R. N. (2004). What determines the access to credit by SMEs in Argentina? Documento de Trabajo Nro. 48 Febrero 2004, Universidad Nacional de La Plata.

- Barbosa, E. G., & Moraes, C. D. C. (2004). Determinants of the firm’s capital structure: The case of the very small enterprises. Economics Working Paper Archive at WUSTL, Finance, 302001.

- Blumberg, B. F., & Letterie, W. A. (2008). Business starters and credit rationing. Small Business Economics, 30(2), 187-200.

- Dahl, M., & Sorenson, O. (2007). Home sweet home: Social capital and location choice. Social Science, 1-22.

- Dao, H. T. T., Mai, N. T., & Kim, N. T. (2016). Accessibility to credit of small medium enterprises in Vietnam. Afro-Asian Journal of Finance and Accounting, 6(3), 241-257.

- Fatoki, O., & Odeyemi, A. (2010). Which new small and medium enterprises in South Africa have access to bank credit?. International Journal of Business and Management, 5(10), 128.

- Fatoki, O. O., & Smit, A. V. A. (2011). Constraints to credit access by new SMEs in South Africa: A supply-side analysis. African Journal of Business Management, 5(4), 1413-1425.

- Fafchamps, M., Biggs, T., Conning, J., & Srivastava, P. (1994). Enterprise Finance in Kenya: Regional program on Enterprise Development, Africa Region. Washington, DC: The World Bank. Spontaneous Market Emergence and Social Networks, 469.

- Fafchamps, M. (1997). Trade credit in Zimbabwean manufacturing. World Development, 25(5), 795-815.

- Gilbert, B. A., & Keilbach, M. (2008). New venture performance: does location matters.

- Morewagae, B. S., Seemule, M., & Rempel, H. (1995). Access to credit for non-formal micro-enterprises in Botswana. The Journal of Development Studies, 31(3), 481-504.

- Nguyễn Hồng Hà, Huỳnh Thị Ngọc Tuyền & Đỗ Công Bình (2013). Phân tích các nhân tố ảnh hưởng đến khả năng tiếp cận vốn tín dụng của các Cwincom hiện đang mở vừa và nhỏ trên địa bàn tỉnh Trà Vinh, Tạp chí Khoa học Xã hội và Nhân văn, (9), 37-45.

- Nguyễn Thị Hoàng Anh (2018). Nghiên cứu năng lực quản trị tài chính của các Cwincom hiện đang mở nhỏ và vừa ở khu vực Đông Nam bộ. Đề tài Khoa học và Công nghệ cấp bộ, Mã số: B2016-NTH-03.

- Cwin com đăng nhập (2018), Nghị định số 39/2018/NĐ-CP về “Quy định chi tiết một số điều của luật hỗ trợ SMEs”.

- Nguyen, N., Gan, C., & Hu, B. (2015). An empirical analysis of credit accessibility of small and medium sized enterprises in Vietnam. University Library of Munich, Germany.

- Shaw, G., & Pretorius, M. (2004). Business plans in bank decision-making when financing new ventures in South Africa. South African Journal of Economic and Management Sciences, 7(2), 221-241. 7(2): 221-242.

- Trần Quốc Hoàn (2018), Các nhân tố ảnh hưởng đến khả năng tiếp cận vốn tín dụng ngân hàng của các Cwincom hiện đang mở nhỏ và vừa tại tỉnh Phú Thọ, Tạp chí Cwin.com giải trí hiện đại và Phát triển, 250(II), 120-128.

FACTORS AFFECTING THE BANK LOAN ACCESSIBILITY:

ANALYSIS OF EXPERIMENTAL EVIDENCE FOR SMALL

AND MEDIUM-SIZED ENTERPRISES IN VIETNAM

● Ph.D NGUYEN VAN THUY

● Master. NGO THI XUAN BINH

Banking University of Ho Chi Minh City

● Master. NGUYEN QUOC BUU

SHB Bank - Tien Giang Province Branch

● Ph.D NGUYEN THI KIM PHUNG

Banking University of Ho Chi Minh City

ABSTRACT:

This article evaluates and analyses studies on factors affecting the access of small and medium-sized enterprises (SMEs) to bank loans in Vietnam. This article is to present an overview of the status quo of SMEs’ access to capital in Vietnam and point out reasons including administrative procedures of both credit institutions and SMEs themselves. This article proposes some implications in order to enhance the capital accessibility of SMEs to finance production and business activities through the reform of administrative procedures. The article finds out that SMEs have faced many difficulties in accessing bank loans, including factors related to bank loan procedures. In order to improve the capital accessibility of SMEs, banks need to reform their loan application procedures and provide more specific guidance for SMEs.

Keywords: Small and medium-sized enterprises, capital access, procedures of the bank, Vietnam.